Γιώργος Αλογοσκούφης

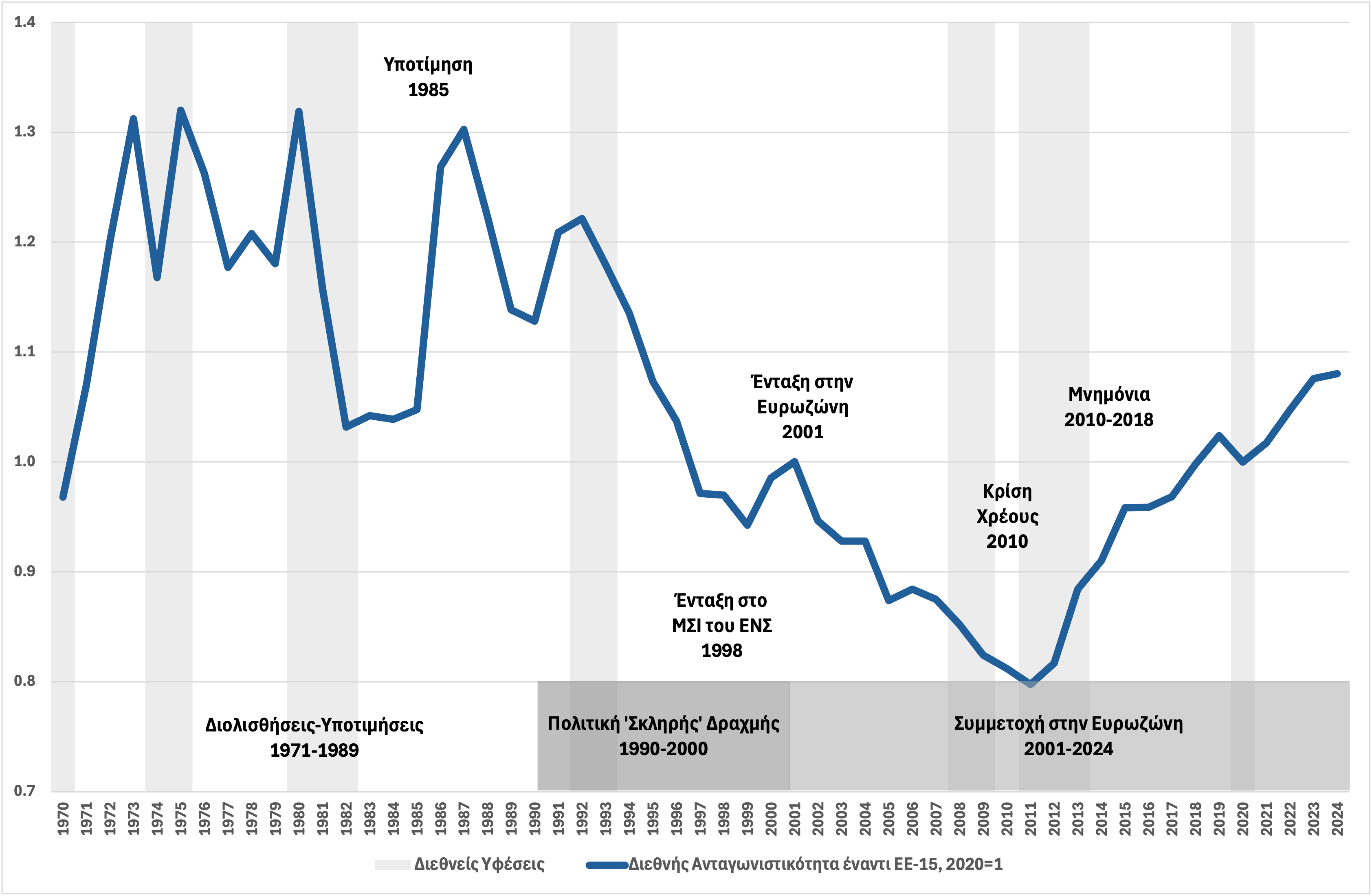

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη της διεθνούς ανταγωνιστικότητας της ελληνικής οικονομίας από τις αρχές της δεκαετίας του 1970. Η διεθνής ανταγωνιστικότητα μετράται από το αντίστροφο της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας, με βάση το μοναδιαίο κόστος εργασίας, έναντι των 15 χωρών της ΕΕ, πριν την διεύρυνση του 2004 (ΕΕ-15). Τα στοιχεία προέρχονται από τη βάση δεδομένων AMECO της Ευρωπαϊκής Επιτροπής και ο δείκτης της διεθνούς ανταγωνιστικότητας λαμβάνει την τιμή 1 το 2020.

Τα ερωτήματα που τέθηκαν αφορούν τα χαρακτηριστικά και τους κυριότερους σταθμούς στην εξέλιξη της διεθνούς ανταγωνιστικότητας, το πως επηρεάστηκε από την προσπάθεια ένταξης της Ελλάδας στη ζώνη του ευρώ, πως εξελίχθηκε κατά την περίοδο ευφορίας των πρώτων χρόνων μετά την ένταξη, και τις επιπτώσεις μετά την κρίση χρέους και τα μνημόνια και την πολιτική μετά την έξοδο από τα μνημόνια. Επιπλέον, τέθηκαν ερωτήματα για τη σχέση μεταξύ της διεθνούς ανταγωνιστικότητας και των εξελίξεων στο ισοζύγιο τρεχουσών συναλλαγών, και τους προσδιοριστικούς παράγοντες της διεθνούς ανταγωνιστικότητας και τις επιπτώσεις της στην ελληνική οικονομία.

Σύμφωνα με ChatGPT 5.2 το επισυναπτόμενο γράφημα αποτυπώνει με ενάργεια την πορεία της διεθνούς ανταγωνιστικότητας της ελληνικής οικονομίας από τις αρχές της δεκαετίας του 1970 έως σήμερα. Η ανταγωνιστικότητα μετράται μέσω του αντίστροφου της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας, με βάση το μοναδιαίο κόστος εργασίας, έναντι των χωρών της ΕΕ-15. Με απλά λόγια, όταν ο δείκτης ανεβαίνει, η ελληνική οικονομία γίνεται πιο ανταγωνιστική· όταν υποχωρεί, η θέση της στις διεθνείς αγορές επιδεινώνεται.

«Η μακρά αυτή διαδρομή χαρακτηρίζεται από έντονους κύκλους που συμπίπτουν σχεδόν απόλυτα με αλλαγές στο νομισματικό καθεστώς, στις οικονομικές πολιτικές και στους θεσμικούς περιορισμούς που αντιμετώπιζε η χώρα.

Κατά την περίοδο 1971–1989, η ελληνική ανταγωνιστικότητα εμφανίζεται συγκριτικά σχετικά υψηλή αλλά εξαιρετικά ασταθής. Η δραχμή διολισθαίνει ή υποτιμάται συχνά, αντισταθμίζοντας τις απώλειες από τον υψηλό πληθωρισμό και την ταχύτερη αύξηση των μισθών σε σχέση με την παραγωγικότητα. Πρόκειται για ένα μοντέλο «εξωτερικής προσαρμογής», όπου η ισοτιμία λειτουργεί ως μηχανισμός διόρθωσης εσωτερικών ανισορροπιών.

Η στρατηγική αυτή, αν και πρόσφερε πρόσκαιρες ανάσες στην ανταγωνιστικότητα, δεν οδήγησε σε διαρθρωτική αναβάθμιση της οικονομίας. Η βελτίωση ήταν κυρίως λογιστική, όχι παραγωγική.

Η δεκαετία του 1990 σηματοδοτεί μια θεμελιώδη στροφή. Η πολιτική της «σκληρής δραχμής» και η προσπάθεια ονομαστικής σύγκλισης με την Ευρώπη περιορίζουν τις υποτιμήσεις και ενισχύουν τη νομισματική σταθερότητα. Ωστόσο η ανταγωνιστικότητα αρχίζει να διαβρώνεται.

Η ένταξη στο Μηχανισμό Συναλλαγματικών Ισοτιμιών το 1998 και η προετοιμασία για το ευρώ αφαιρούν από την οικονομία το εργαλείο της υποτίμησης της ισοτιμίας, χωρίς να έχει προηγηθεί επαρκής συγκράτηση του μοναδιαίου κόστους εργασίας. Η πραγματική ανατίμηση γίνεται πλέον αναπόφευκτη.

Τα πρώτα χρόνια μετά την ένταξη στη ζώνη του ευρώ συνοδεύονται από έντονη ευφορία. Τα επιτόκια υποχωρούν, η πιστωτική επέκταση επιταχύνεται και οι μισθοί αυξάνονται ταχύτερα από την παραγωγικότητα. Το γράφημα καταγράφει μια σταθερή και βαθιά υποχώρηση της διεθνούς ανταγωνιστικότητας.

Η απώλεια αυτή δεν ήταν άμεσα ορατή στην καθημερινότητα, καθώς συγκαλύφθηκε από υψηλούς ρυθμούς ανάπτυξης και αυξανόμενη κατανάλωση. Όμως, αποτυπώθηκε καθαρά στο ισοζύγιο τρεχουσών συναλλαγών, το οποίο κατέγραψε ιστορικά ελλείμματα λίγο πριν την κρίση.

Η κρίση χρέους του 2010 σηματοδοτεί μια απότομη αντιστροφή. Χωρίς δυνατότητα ονομαστικής υποτίμησης, η προσαρμογή γίνεται μέσω της λεγόμενης «εσωτερικής υποτίμησης»: μείωση μισθών, αποπληθωρισμός και βαθιά ύφεση. Το γράφημα δείχνει εντυπωσιακή βελτίωση της ανταγωνιστικότητας την περίοδο των μνημονίων.

Η βελτίωση αυτή, ωστόσο, έχει υψηλό κοινωνικό και παραγωγικό κόστος. Επιπλέον, σε μεγάλο βαθμό αντανακλά τη συμπίεση της εγχώριας ζήτησης και τη μείωση των εισαγωγών, όχι μια θεαματική αύξηση των εξαγωγών υψηλής προστιθέμενης αξίας.

Μετά το 2018, η ανταγωνιστικότητα συνεχίζει να εμφανίζει σταδιακή ανάκαμψη. Παρά τις πληθωριστικές πιέσεις της τελευταίας τριετίας, ο δείκτης κινείται ανοδικά, χωρίς όμως να επιστρέφει στα υψηλά επίπεδα των δεκαετιών του 1970 και 1980. Αυτό υποδηλώνει μια πιο ισορροπημένη σχέση μισθών και παραγωγικότητας, αλλά και την επιμονή βαθύτερων διαρθρωτικών αδυναμιών.

Το γράφημα συνοψίζει με έναν σχεδόν διδακτικό τρόπο το διαχρονικό δίλημμα της ελληνικής οικονομίας: ανταγωνιστικότητα μέσω ισοτιμίας και κρίσεων ή μέσω παραγωγικότητας και θεσμικών μεταρρυθμίσεων. Η εμπειρία των τελευταίων πενήντα ετών δείχνει ότι οι εύκολες λύσεις εξαντλούνται γρήγορα και επιστρέφουν ως κρίσεις.

Η πρόκληση της επόμενης περιόδου είναι σαφής αλλά δύσκολη: η βελτίωση της διεθνούς ανταγωνιστικότητας χωρίς υποτιμήσεις, χωρίς εσωτερική φτωχοποίηση και χωρίς νέα εξωτερικά ελλείμματα. Δηλαδή, μέσω επενδύσεων, καινοτομίας, ανθρώπινου κεφαλαίου και θεσμικής αξιοπιστίας. Όλα τα υπόλοιπα τα έχουμε ήδη δοκιμάσει — και τα αποτελέσματα τα δείχνει καθαρά το γράφημα.»

Αντίστοιχες παρατηρήσεις γίνονται και στο τελευταίο βιβλίο μου, Πριν και Μετά τη Μεταπολίτευση: Θεσμοί, Πολιτική και Οικονομία στην Ελλάδα, (Αθήνα, Εκδόσεις Gutenberg, 2024), τόσο στα κεφάλαια που αναφέρονται στις επιμέρους περιόδους, όσο και στο κεφάλαιο 11, που συνοψίζει τις θεσμικές αδυναμίες της ελληνικής οικονομίας και τις αδυναμίες της οικονομικής πολιτικής. Άλλωστε το γράφημα αυτό έχει προσαρμόστεί με βάση το Γράφημα 11.12 στο εν λόγω βιβλίο μου.

Για παράδειγμα στις σελίδες 375-376 αναφέρονται μεταξύ άλλων τα εξής:

«Κατά την περίοδο σύγκλισης, 1992-1999, η πραγματική πραγματική συναλλαγματική ισοτιμία έναντι της ΕΕ-15, με βάση το κόστος εργασίας ανά μονάδα προϊόντος (ULC), εκτιμάται ότι ανατιμήθηκε σχεδόν κατά 25%. Ακόμη χειρότερα, με την ένταξη στην ευρωζώνη, η διεθνής ανταγωνιστικότητα της Ελλάδας συνέχισε να επιδεινώνεται, λόγω του γεγονότος ότι οι μισθολογικές αυξήσεις και ο πληθωρισμός στην Ελλάδα παρέμειναν πάνω από τον μέσο όρο της ζώνης του ευρώ μέχρι την οικονομική κρίση του 2010. Έτσι, μέχρι το 2009, η πραγματική σταθμισμένη συναλλαγματική ισοτιμία είχε ανατιμηθεί κατά 19% επιπλέον. Η συνολική υπερτίμηση της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας το 2009 σε σύγκριση με το 1992 ήταν ίση με 44%.

Ένα μεγάλο μέρος αυτής της υπερτίμησης, περίπου το μισό, διορθώθηκε μετά τα προγράμματα προσαρμογής της δεκαετίας του 2010 και ειδικότερα την πολιτική εσωτερικής υποτίμησης μέσω μειώσεων μισθών. Ωστόσο, η σταθμισμένη πραγματική συναλλαγματική ισοτιμία της Ελλάδας συνεχίζει να είναι υπερτιμημένη σε σχέση με το 1992.»

Στο Κεφάλαιο 12, όπου συζητούνται οι μεσοχρόνιες προοπτικές της ελληνικής οικονομίας, στη σελ. 401 αναφέρονται μεταξύ άλλων τα εξής:

«Μεσοπρόθεσμα, το πρόβλημα της ενίσχυσης της οικονομικής ανάκαμψης μέσω της βελτίωσης της διεθνούς ανταγωνιστικότητας της ελληνικής οικονομίας και της μείωσης του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, καθώς και το πρόβλημα της ταχείας αποκλιμάκωσης του λόγου του δημόσιου χρέους προς το ΑΕΠ, αποτελούν τις δύο μεγαλύτερες προκλήσεις της οικονομικής πολιτικής.»