Γιώργος Αλογοσκούφης

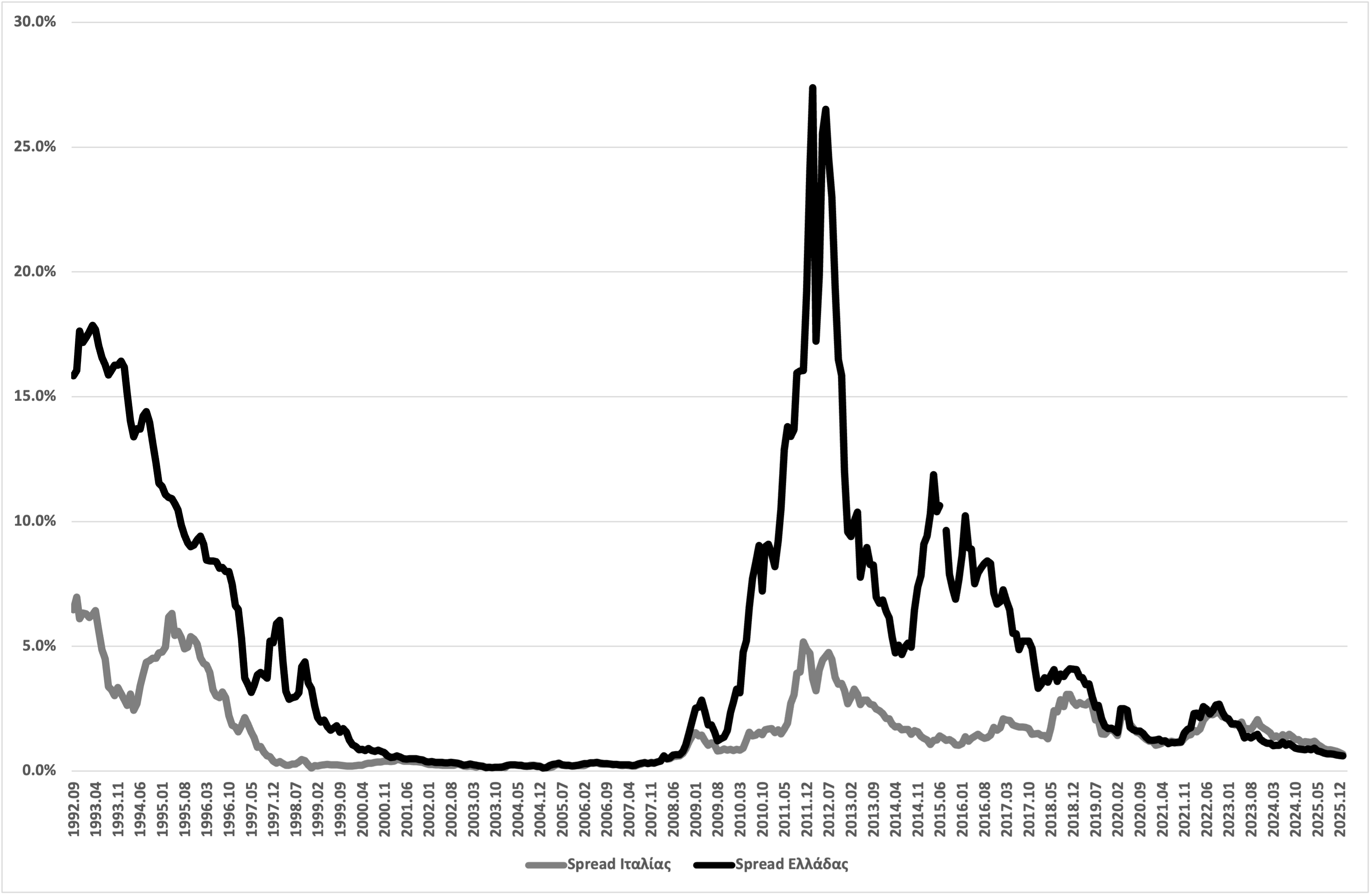

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη του περιθωρίου απόδοσης (spread) του 10ετούς ομολόγου του ελληνικού δημοσίου έναντι του αντίστοιχου ομολόγου του γερμανικού δημοσίου. Για λόγους σύγκρισης παρουσιάζεται και το αντίστοιχο spread του δεκαετούς ομολόγου του ιταλικού δημοσίου. Τα στοιχεία είναι μηνιαία, από τα τέλη του 1992 και προέρχονται από την τράπεζα στοιχείων του ΟΟΣΑ.

Τα ερωτήματα αφορούσαν τις παρατηρήσεις σας αναφορικά με την εξέλιξη του περιθωρίου του 10ετούς ομολόγου, του κυριότερους σταθμούς στην εξέλιξη του και το πως συγκρίνεται με το αντίστοιχο περιθώριο του ιταλικού δήμοσίου. Επιπλέον ερωτήματα αφορούσαν το πως επηρέασε την εξέλιξη του περιθωρίου των επιτοκίων η διαδικασία της σύγκλισης στη δεκαετία του 1990, η ένταξη στην ευρωζώνη, η κατάρρευση της Lehmann Brothers τον Σεπτέμβριο του 2008 και η χρήση χρέους των αρχών του 2010, καθώς και ότι άλλο θα μπορούσε να πει κανείς με βάση το γράφημα αυτό για τους προσδιοριστικούς παράγοντες του περιθωρίου των επιτοκίων και τις επιπτώσεις του στην ελληνική οικονομία.

Σύμφωνα με το ChatGPT 5.2 στο οποίο τέθηκαν τα ερωτήματα αυτά,

«Το περιθώριο απόδοσης του ελληνικού δεκαετούς ομολόγου έναντι του αντίστοιχου γερμανικού λειτουργεί, διαχρονικά, ως ένας ευαίσθητος δείκτης εμπιστοσύνης προς την ελληνική οικονομία. Το γράφημα των τελευταίων τριών και πλέον δεκαετιών αποτυπώνει με εντυπωσιακή καθαρότητα όχι μόνο τις διακυμάνσεις του κόστους δανεισμού, αλλά και τις μεγάλες καμπές της οικονομικής και πολιτικής ιστορίας της Ελλάδας.

Στις αρχές της δεκαετίας του 1990, το spread κινείται σε εξαιρετικά υψηλά επίπεδα, άνω του 15%. Η Ελλάδα βρίσκεται ακόμη σε καθεστώς υψηλού πληθωρισμού, μεγάλων δημοσιονομικών ελλειμμάτων και συναλλαγματικού κινδύνου. Το δημόσιο χρέος αυξάνεται, η δραχμή υποτιμάται περιοδικά και οι αγορές τιμολογούν σημαντικό κίνδυνο. Το αντίστοιχο ιταλικό spread είναι επίσης υψηλό, αλλά αισθητά χαμηλότερο. Η απόσταση από τον «πυρήνα» της Ευρώπης είναι ορατή και ποσοτικοποιημένη.

Η εικόνα αλλάζει ριζικά στο δεύτερο μισό της δεκαετίας του 1990. Η προσπάθεια σύγκλισης προς τα κριτήρια του Μάαστριχτ, η πτώση του πληθωρισμού και η δημοσιονομική προσαρμογή οδηγούν σε θεαματική αποκλιμάκωση. Μέχρι το 1999–2000, το ελληνικό spread σχεδόν μηδενίζεται. Η αγορά προεξοφλεί την ένταξη στην ΟΝΕ και την υιοθέτηση του ευρώ. Ο συναλλαγματικός κίνδυνος εξαφανίζεται και το ελληνικό Δημόσιο δανείζεται με όρους που προσεγγίζουν εκείνους της Γερμανίας. Η Ιταλία ακολουθεί παρόμοια τροχιά. Πρόκειται για μια περίοδο εντυπωσιακής ονομαστικής σύγκλισης, που συνοδεύεται από την πεποίθηση ότι η συμμετοχή στο κοινό νόμισμα εξαλείφει οριστικά τον κίνδυνο κρίσης.

Κατά την πρώτη δεκαετία του ευρώ, από το 2001 έως το 2007, τα spreads παραμένουν σχεδόν μηδενικά. Η διαφοροποίηση μεταξύ χωρών της ευρωζώνης είναι ελάχιστη. Οι αγορές αντιμετωπίζουν τα κρατικά ομόλογα ως σχεδόν ομοιογενή. Το κόστος δανεισμού μειώνεται δραστικά, διευκολύνοντας τη χρηματοδότηση του κράτους, των τραπεζών και του ιδιωτικού τομέα. Η πιστωτική επέκταση ενισχύεται, οι δημόσιες δαπάνες αυξάνονται και τα εξωτερικά ελλείμματα διευρύνονται. Το χαμηλό spread λειτουργεί ως «δίχτυ ασφαλείας» που, εκ των υστέρων, αποδείχθηκε απατηλό. Η αγορά υποτίμησε τον πιστωτικό κίνδυνο σε μια νομισματική ένωση χωρίς πλήρη δημοσιονομική ένωση και χωρίς ρητό μηχανισμό διάσωσης.

Η κατάρρευση της Lehman Brothers τον Σεπτέμβριο του 2008 σηματοδοτεί την αρχή μιας νέας φάσης. Αρχικά, το ελληνικό spread αυξάνεται μετρίως, αντανακλώντας τη γενικευμένη άνοδο της αβεβαιότητας. Όμως η πραγματική καμπή έρχεται το 2009–2010. Η αναθεώρηση του ελλείμματος και η αμφισβήτηση της αξιοπιστίας των στοιχείων πυροδοτούν μια δραματική ανατιμολόγηση κινδύνου. Το spread εκτινάσσεται πάνω από το 10% και, το 2011–2012, προσεγγίζει το 25–27%. Η Ελλάδα αποκλείεται ουσιαστικά από τις αγορές και εισέρχεται σε καθεστώς προγραμμάτων στήριξης.

Σε σύγκριση, το ιταλικό spread αυξάνεται επίσης, αλλά σε πολύ χαμηλότερα επίπεδα, περί το 4–5%. Η διαφοροποίηση μεταξύ των δύο χωρών γίνεται έντονη. Οι αγορές παύουν να αντιμετωπίζουν την περιφέρεια ως ενιαίο σύνολο και τιμολογούν ξεχωριστά τον πιστωτικό κίνδυνο. Στην περίπτωση της Ελλάδας, στο spread ενσωματώνεται όχι μόνο ο κίνδυνος χρεοκοπίας, αλλά και ο κίνδυνος εξόδου από το ευρώ. Η κορύφωση του 2012 συμπίπτει με την αναδιάρθρωση του χρέους (PSI) και τη βαθύτερη ύφεση της μεταπολεμικής περιόδου.

Η σταδιακή αποκλιμάκωση που ακολουθεί μετά το 2012 συνδέεται με τρεις παράγοντες: την αναδιάρθρωση και επιμήκυνση του χρέους, τη δέσμευση για πρωτογενή πλεονάσματα και, κυρίως, την παρέμβαση της Ευρωπαϊκής Κεντρικής Τράπεζας. Η ανακοίνωση του προγράμματος OMT από τον Μάριο Ντράγκι, με τη γνωστή φράση «whatever it takes», λειτουργεί καταλυτικά. Τα spreads μειώνονται αισθητά, αν και παραμένουν υψηλότερα από τα ιταλικά. Η πολιτική αβεβαιότητα του 2015 προκαλεί νέα, αλλά παροδική, άνοδο.

Τα επόμενα χρόνια, και ιδίως μετά την έξοδο από τα προγράμματα και την ανάκτηση της επενδυτικής βαθμίδας, το ελληνικό spread συνεχίζει να μειώνεται. Ακόμη και κατά την πανδημία του 2020, η άνοδος είναι περιορισμένη, χάρη στη μαζική παρέμβαση της ΕΚΤ μέσω των προγραμμάτων ποσοτικής χαλάρωσης. Στα πιο πρόσφατα έτη, η απόσταση από την Ιταλία έχει περιοριστεί σημαντικά, σε ορισμένες περιόδους μάλιστα το ελληνικό spread κινείται σε συγκρίσιμα επίπεδα. Πρόκειται για εξέλιξη που θα φάνταζε αδιανόητη μια δεκαετία νωρίτερα.

Το γράφημα υποδεικνύει ότι τα spreads δεν αντανακλούν μόνο τα τρέχοντα δημοσιονομικά μεγέθη. Ενσωματώνουν προσδοκίες για τη βιωσιμότητα του χρέους, την αναπτυξιακή δυναμική, τη θεσμική αξιοπιστία και τη σταθερότητα του ευρωπαϊκού πλαισίου. Σε περιόδους ευφορίας, οι αγορές τείνουν να συμπιέζουν υπερβολικά τον κίνδυνο. Σε περιόδους κρίσης, τον υπερτιμούν. Η ελληνική εμπειρία αποτελεί ίσως το πιο χαρακτηριστικό παράδειγμα αυτής της εναλλαγής.

Για την ελληνική οικονομία, οι διακυμάνσεις του spread είχαν άμεσες και βαθιές συνέπειες. Η περίοδος χαμηλών επιτοκίων διευκόλυνε την πρόσβαση σε φθηνή χρηματοδότηση, αλλά συνέβαλε στη συσσώρευση ανισορροπιών. Η εκτίναξη της περιόδου 2010–2012 επέβαλε απότομη και επώδυνη προσαρμογή. Η σημερινή σταθεροποίηση δημιουργεί προϋποθέσεις για βιώσιμη ανάπτυξη, υπό την προϋπόθεση ότι η δημοσιονομική πειθαρχία και η θεσμική αξιοπιστία θα διατηρηθούν.

Εν τέλει, το spread του δεκαετούς ομολόγου δεν είναι απλώς ένας τεχνικός δείκτης των αγορών. Είναι ένας συμπυκνωμένος καθρέφτης της οικονομικής πολιτικής, της αξιοπιστίας και της θέσης της χώρας στο ευρωπαϊκό οικοδόμημα. Και η ιστορία των τελευταίων τριάντα ετών δείχνει πόσο γρήγορα μπορεί να μεταβληθεί.»

Αντίστοιχες παρατηρήσεις γίνονται και στα τελευταία βιβλία μου,

και

από τα οποία έχει προσαρμοστεί το γράφημα αυτό.

Για παράδειγμα, στο Κεφάλαιο 9 του βιβλίου Πριν και Μετά το Ευρώ, στις σελίδες 231-235, αναφέρονται μεταξύ άλλων τα εξής:

«Έναν χρόνο μετά τις εκλογές του Σεπτεμβρίου του 2007, στις οποίες είχε και πάλι επικρατήσει η ΝΔ υπό τον Κώστα Καραμανλή, και μεσούσης της βαθύτερης διεθνούς μεταπολεμικής χρηματοπιστωτικής κρίσης, η αξιωματική αντιπολίτευση, το ΠΑΣΟΚ, με επικεφαλής τον Γιώργο Παπανδρέου, άρχισε να εκβιάζει πρόωρες εκλογές. Μοχλός του εκβιασμού ήταν η επικείμενη εκλογή νέου Προέδρου της Δημοκρατίας στις αρχές του 2010, στα μέσα περίπου της δεύτερης θητείας της κυβέρνησης Καραμανλή, στην οποία αρνήθηκε να συμπράξει.

Οι πρόωρες εκλογές προκηρύχθηκαν τελικά για τον Οκτώβριο του 2009, καθώς, λόγω της αρνητικής στάσης της αξιωματικής αντιπολίτευσης, η διάλυση της Βουλής και η προσφυγή στην κάλπη τον Μάρτιο του 2020 ήταν παραπάνω από βέβαιη. Εν τω μεταξύ η ελληνική οικονομία είχε εισέλθει σε μια μεγάλη ύφεση που απαιτούσε διορθωτικά μέτρα αποκατάστασης της επιδεινούμενης δημοσιονομικής και εξωτερικής κατάστασης.

Ο τότε πρωθυπουργός Κώστας Καραμανλής ζήτησε νωπή εντολή για να λάβει αυτά τα διορθωτικά μέτρα προσαρμογής, μια αναγκαιότητα την οποία αρνείτο η αξιωματική αντιπολίτευση του ΠΑΣΟΚ, η οποία πολιτεύτηκε με το σύνθημα «λεφτά υπάρχουν». Το ΠΑΣΟΚ επικράτησε άνετα στις πρόωρες αυτές εκλογές με 43,9% των ψήφων και 160 έδρες, έναντι 33,5% των ψήφων και 91 έδρες για τη ΝΔ.

Ωστόσο, αφού κέρδισε τις εκλογές με το σύνθημα «λεφτά υπάρχουν», ο Γιώργος Παπανδρέου κατήγγειλε τον προκάτοχό του ότι είχε δήθεν αποκρύψει την επιδεινούμενη δημοσιονομική κατάσταση της χώρας.

Σε συνθήκες διεθνούς κρίσης, και με δεδομένη την αρνητική ψυχολογία στις διεθνείς χρηματαγορές, η Ελλάδα εμφανίστηκε ως περίπου υπαίτια και όχι θύμα της διεθνούς οικονομικής κρίσης. Επιπλέον, η νέα κυβέρνηση Παπανδρέου, με το που ανέλαβε, έδωσε επιπλέον παροχές, διευρύνοντας το ήδη υψηλό, λόγω των εκλογών και της κρίσης, δημοσιονομικό έλλειμμα του 2009. Ο δε προϋπολογισμός που παρουσίασε για το 2010 δεν περιλάμβανε παρά ελάχιστα μέτρα προσαρμογής του δημοσιονομικού ελλείμματος.

Με καταρρακωμένη τη διεθνή αξιοπιστία της χώρας, μετά τις καταγγελίες αλλά και την ολιγωρία της νέας κυβέρνησης, η Ελλάδα υπήρξε στις αρχές του 2010 το πρώτο θύμα μιας «αιφνίδιας στάσης» στη δυνατότητα αναχρηματοδότησης του διεθνούς της χρέους, και ουσιαστικά αποκλείστηκε από τις διεθνείς χρηματαγορές.

Το πρόβλημα δεν ήταν μόνο ότι η Ελλάδα είχε υψηλό δημοσιονομικό και εξωτερικό έλλειμμα το 2009. Είχε και υψηλό δημόσιο χρέος, το οποίο είχε μετατραπεί σε εξωτερικό κατά τη διάρκεια της προηγούμενης δεκαετίας. Το 2009, εν μέσω της διεθνούς και ελληνικής ύφεσης, το δημόσιο χρέος έφτασε στο 126,7% του ΑΕΠ. Με βάση μια εκτιμώμενη μέση διάρκεια 5 περίπου ετών για τα ομόλογα του ελληνικού Δημοσίου, αυτό απαιτούσε μια ετήσια αναχρηματοδότηση της τάξης του 25% του ΑΕΠ μόνο για τα λήγοντα ομόλογα. Απαραίτητη προϋπόθεση για την επίτευξη αυτού του στόχου θα ήταν η εμπιστοσύνη ότι η Ελλάδα θα εξακολουθούσε να εξυπηρετεί απρόσκοπτα το δημόσιο (εξωτερικό) χρέος της. Αυτή την εμπιστοσύνη καταρράκωσε με τις πράξεις και τις παραλείψεις της η νέα κυβέρνηση του Γιώργου Παπανδρέου τους πρώτους έξι μήνες μετά την εκλογή της.

Η κρίση εμπιστοσύνης είχε σχεδόν αμέσως αντανάκλαση στις αποδόσεις των ομολόγων του ελληνικού Δημοσίου, κυρίως εκείνων με σχετικά μεγάλες διάρκειες.

Για ένα μεγάλο διάστημα μετά την ένταξη της Ελλάδας στην ευρωζώνη τα ποσοστά απόδοσης των ελληνικών ομολόγων ήταν σχεδόν τα ίδια με τα γερμανικά, με μια ελάχιστη απόκλιση (spread) της τάξης των 30 περίπου μονάδων βάσης (0,30%). Μεταξύ της κατάρρευσης της Lehman Brothers τον Σεπτέμβριο του 2008 και των εκλογών του Οκτωβρίου του 2009 στην Ελλάδα, η μέση απόκλιση διευρύνθηκε στις 178 μονάδες βάσης κατά μέσο όρο (1,78%), τόσο λόγω ανόδου των ελληνικών επιτοκίων όσο και λόγω πτώσης των γερμανικών. Από τον Νοέμβριο του 2009, μετά και την κατάθεση του προϋπολογισμού της κυβέρνησης Παπανδρέου, τα ελληνικά ποσοστά απόδοσης ξεκίνησαν μια επιταχυνόμενη ανοδική πορεία, σαφές δείγμα μιας υπό εξέλιξη κρίσης εμπιστοσύνης. Τον Φεβρουάριο του 2010 το ποσοσό απόκλισης είχε φτάσει στις 330 μονάδες βάσης (3,3%) και η ανοδική πορεία συνεχιζόταν.

Με δεδομένη τη θεσμική αδυναμία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να λειτουργήσει ως «δανειστής ύστατης προσφυγής», η ελληνική κυβέρνηση, μετά την κρίση εμπιστοσύνης, την οποία η ίδια εν μέρει προκάλεσε με τις δηλώσεις, τις πράξεις και τις παραλείψεις της, υποχρεώθηκε να λάβει συμπληρωματικά δημοσιονομικά μέτρα. Τελικά, καθώς αυτά αποδείχθηκαν ανεπαρκή, προσέφυγε σε ένα πρόγραμμα διακρατικής χρηματοδοτικής βοήθειας (bailout) από τις υπόλοιπες χώρες της ζώνης του ευρώ. Το αντάλλαγμα ήταν η υπογραφή ενός μνημονίου που υποχρέωνε την Ελλάδα να ακολουθήσει ένα αυστηρό πρόγραμμα προσαρμογής σχεδιασμένο από την «τρόικα» του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), της Ευρωπαϊκής Επιτροπής (ΕΕ) και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ).»

Αντίστοιχες παρατηρήσεις γίνονται και στο βιβλίο Πριν και Μετά τη Μεταπολίτευση, στις σελίδες 269-273. Στη σελίδα 271 αναφέρεται χαρακτηριστικά το εξής:

«Ενώ μετά την ένταξη της Ελλάδας στην ευρωζώνη το ποσοστό απόδοσης των ομολόγων του ελληνικού δημοσίου είχε συγκλίνει προς το αντίστοιχο γερμανικό, μετά το ξέσπασμα της διεθνούς χρηματοπιστωτικής κρίσης το 2008 είχε αρχίσει μία μικρή διεύρυνση της απόκλισης τους (spreads). Μετά την κρίση εμπιστοσύνης των αρχών του 2010, η διεύρυνση αυτή έγινε χάσμα. Από 136 μονάδες βάσης τον Οκτώβριο του 2009, τον Ιανουάριο του 2010 η απόκλιση των αποδόσεων των δεκαετών ομολόγων είχε διπλασιαστεί στις 276 μονάδες βάσεις και τον Φεβρουάριο είχε φθάσει τις 329 μονάδες βάσης.»