Γιώργος Αλογοσκούφης

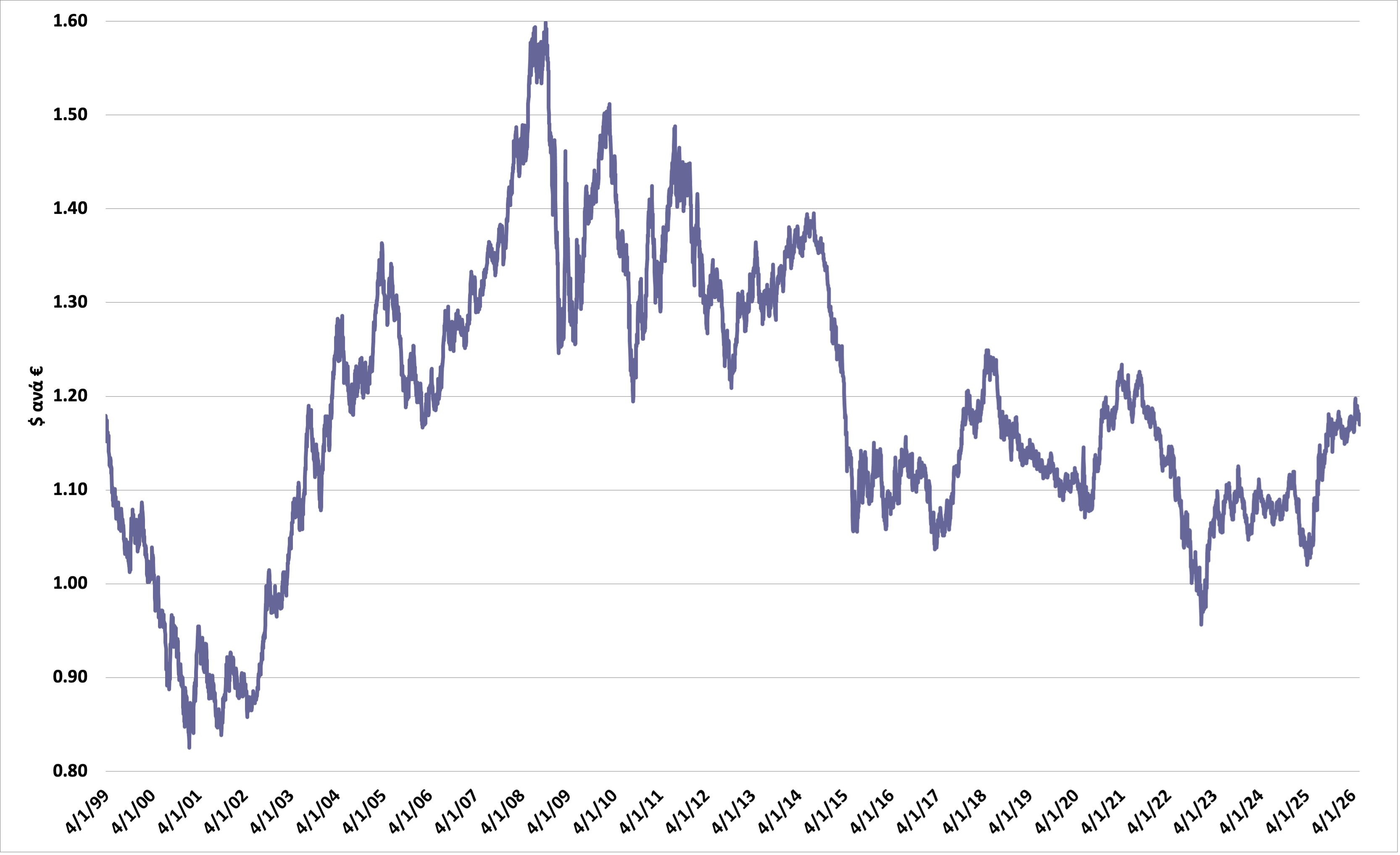

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη της ισοτιμίας του δολαρίου απέναντι στο ευρώ. Τα στοιχεία είναι ημερήσια, από τις αρχές του 1999, και προέρχονται από την τράπεζα στοιχείων της Ευρωπαϊκής Κεντρικής Τράπεζας.

Τα ερωτήματα αφορούσαν τις παρατηρήσεις και τις ερμηνείες σας αναφορικά με την εξέλιξη της ισοτιμίας δολαρίου-ευρώ από τότε που δημιουργήθηκε το ευρώ, του κυριότερους σταθμούς στην εξέλιξη της και το τι άλλο θα μπορούσε να ειπωθεί με βάση το γράφημα αυτό για τους προσδιοριστικούς παράγοντες της διμερούς συναλλαγματικής ισοτιμίας των δύο κυριότερων διεθνών αποθεματικών νομισμάτων και τις επιπτώσεις της στην αμερικανική, την ευρωπαϊκή και την παγκόσμια οικονομία;

Σύμφωνα με το ChatGPT 5.2,

«Η πορεία της ισοτιμίας δολαρίου–ευρώ από το 1999 μέχρι σήμερα αποτελεί, ίσως περισσότερο από οποιονδήποτε άλλο χρηματοοικονομικό δείκτη, έναν καθρέφτη των μεταβολών στην παγκόσμια οικονομική ισορροπία. Στο γράφημα που καλύπτει σχεδόν τρεις δεκαετίες ημερήσιων στοιχείων από την Ευρωπαϊκή Κεντρική Τράπεζα αποτυπώνεται μια διαδρομή γεμάτη διακυμάνσεις, κρίσεις, ανατροπές και νέες ισορροπίες.

Το ευρώ γεννήθηκε με μεγάλες φιλοδοξίες. Τον Ιανουάριο του 1999 ξεκίνησε περίπου στο 1,17 δολάριο. Ωστόσο, τα πρώτα του βήματα δεν ήταν εύκολα. Μέχρι το 2000–2001 η ισοτιμία είχε υποχωρήσει κάτω από την απόλυτη ισοτιμία, αγγίζοντας επίπεδα κοντά στα 0,85 δολάρια. Η αμερικανική οικονομία βρισκόταν τότε στο απόγειο της «νέας οικονομίας», με υψηλούς ρυθμούς ανάπτυξης, ισχυρές επενδύσεις στην τεχνολογία και κεφαλαιακές εισροές από όλο τον κόσμο. Αντίθετα, η Ευρωζώνη βρισκόταν ακόμη στη φάση προσαρμογής σε ένα νέο, άγνωστο νομισματικό καθεστώς. Οι αγορές, σε εκείνη τη συγκυρία, ψήφιζαν δολάριο.

Η εικόνα αντιστράφηκε θεαματικά μετά το 2002. Το ευρώ άρχισε μια μακρά περίοδο ανατίμησης, ξεπερνώντας το 1,30 και φθάνοντας το 2008 κοντά στο 1,60 δολάριο – το υψηλότερο επίπεδο της ιστορίας του. Η εξέλιξη αυτή συνδέθηκε με τη χαλαρή νομισματική πολιτική της Ομοσπονδιακής Τράπεζας των ΗΠΑ μετά την έκρηξη της φούσκας του διαδικτύου, με τα αυξανόμενα αμερικανικά δημοσιονομικά και εξωτερικά ελλείμματα και με την ενίσχυση της θεσμικής αξιοπιστίας της Ευρωπαϊκής Κεντρικής Τράπεζας. Για ένα διάστημα, διαμορφώθηκε η εντύπωση ότι το ευρώ θα μπορούσε ίσως να αμφισβητήσει την παγκόσμια πρωτοκαθεδρία του δολαρίου.

Η παγκόσμια χρηματοπιστωτική κρίση του 2008 ανέτρεψε αυτή την αφήγηση. Σε περιόδους έντονης αβεβαιότητας, το δολάριο λειτουργεί ως ασφαλές καταφύγιο. Παρά το γεγονός ότι η κρίση ξεκίνησε στις Ηνωμένες Πολιτείες, οι διεθνείς επενδυτές στράφηκαν μαζικά προς τα αμερικανικά κρατικά ομόλογα. Η ισοτιμία έγινε εξαιρετικά ευμετάβλητη. Ακολούθησε η κρίση χρέους της Ευρωζώνης το 2010–2012, όταν αμφισβητήθηκε ακόμη και η συνοχή της νομισματικής ένωσης. Το ευρώ υποχώρησε σημαντικά, καθώς οι αγορές προεξοφλούσαν σενάρια διάσπασης. Η παρέμβαση της ΕΚΤ το καλοκαίρι του 2012, με τη δέσμευση ότι θα πράξει «ό,τι χρειαστεί» για τη διατήρηση του ευρώ, αποτέλεσε καμπή. Η ισοτιμία σταθεροποιήθηκε, αλλά δεν επέστρεψε ποτέ στα υψηλά του 2008.

Μια νέα σημαντική καμπή σημειώθηκε το 2014–2015. Η ΕΚΤ εισήγαγε πρόγραμμα ποσοτικής χαλάρωσης, ενώ η Fed προετοιμαζόταν για σύσφιξη της νομισματικής πολιτικής. Η απόκλιση επιτοκίων οδήγησε το ευρώ σε πτώση κοντά στο 1,05 δολάριο. Το μήνυμα ήταν σαφές: οι διαφορές στη νομισματική πολιτική αποτελούν κεντρικό προσδιοριστικό παράγοντα της συναλλαγματικής ισοτιμίας. Οι αγορές δεν τιμολογούν μόνο το παρόν, αλλά κυρίως τις προσδοκίες για το μέλλον.

Η πανδημία του 2020 και η ενεργειακή κρίση που ακολούθησε τον πόλεμο στην Ουκρανία πρόσθεσαν νέα κεφάλαια στην ιστορία. Το 2022 η ισοτιμία άγγιξε ξανά την απόλυτη ισοτιμία 1:1, για πρώτη φορά μετά από δύο δεκαετίες. Η επιθετική αύξηση επιτοκίων από τη Fed, σε συνδυασμό με τις ενεργειακές πιέσεις στην Ευρώπη, ενίσχυσαν το δολάριο. Ωστόσο, τα τελευταία χρόνια διαφαίνεται μια σχετική σταθεροποίηση, με την ισοτιμία να κινείται σε εύρος 1,10–1,20. Οι αγορές φαίνεται να αποτιμούν μια νέα ισορροπία, όπου οι δύο οικονομίες αναπτύσσονται με παρόμοιους ρυθμούς και οι κεντρικές τράπεζες συγκλίνουν σταδιακά σε πιο ουδέτερες πολιτικές.

Τι μας διδάσκει αυτή η διαδρομή; Πρώτον, ότι η συναλλαγματική ισοτιμία αντανακλά τη σχετική οικονομική δυναμική. Όταν οι Ηνωμένες Πολιτείες εμφανίζουν υψηλότερη ανάπτυξη και αποδόσεις, το δολάριο ενισχύεται. Όταν η Ευρωζώνη προσφέρει μεγαλύτερη σταθερότητα ή καλύτερες προοπτικές, το ευρώ ανατιμάται. Δεύτερον, ότι οι διαφορές επιτοκίων και οι προσδοκίες για τη νομισματική πολιτική διαδραματίζουν καθοριστικό ρόλο. Τρίτον, ότι σε περιόδους κρίσης το δολάριο διατηρεί ένα προνομιακό καθεστώς ασφαλούς καταφυγίου, στοιχείο που υποδηλώνει τη βαθύτερη θεσμική και χρηματοπιστωτική του ισχύ.

Οι επιπτώσεις της ισοτιμίας είναι πολλαπλές. Για τις Ηνωμένες Πολιτείες, ένα ισχυρό δολάριο περιορίζει τον εισαγόμενο πληθωρισμό αλλά επιβαρύνει τις εξαγωγές. Για την Ευρωζώνη, ένα ασθενέστερο ευρώ ενισχύει την ανταγωνιστικότητα, αλλά αυξάνει το κόστος εισαγωγών ενέργειας και πρώτων υλών. Σε χώρες όπως η Ελλάδα, που δεν διαθέτουν πλέον το εργαλείο της ονομαστικής υποτίμησης, η ισοτιμία επηρεάζει έμμεσα την εξωτερική ανταγωνιστικότητα και τον τουρισμό.

Σε παγκόσμιο επίπεδο, η ισοτιμία των δύο κυριότερων αποθεματικών νομισμάτων επηρεάζει τις τιμές των εμπορευμάτων, τις διεθνείς ροές κεφαλαίων και τη βιωσιμότητα του δανεισμού σε δολάρια για αναδυόμενες οικονομίες. Ένα ισχυρό δολάριο αυξάνει το βάρος εξυπηρέτησης του χρέους για πολλές χώρες, επηρεάζοντας τη χρηματοπιστωτική σταθερότητα.

Τελικά, το γράφημα των τελευταίων 27 ετών δεν δείχνει μια μετατόπιση ισχύος, αλλά έναν διαρκή κύκλο προσαρμογών. Το ευρώ εδραιώθηκε ως το δεύτερο σημαντικό διεθνές νόμισμα, χωρίς όμως να εκτοπίσει το δολάριο. Η μεταξύ τους ισοτιμία παραμένει ένας ζωντανός δείκτης της διατλαντικής οικονομικής ισορροπίας και, ταυτόχρονα, ένας από τους βασικούς μηχανισμούς προσαρμογής της παγκόσμιας οικονομίας σε κρίσεις, ανισορροπίες και νέες γεωπολιτικές πραγματικότητες.»