Γιώργος Αλογοσκούφης

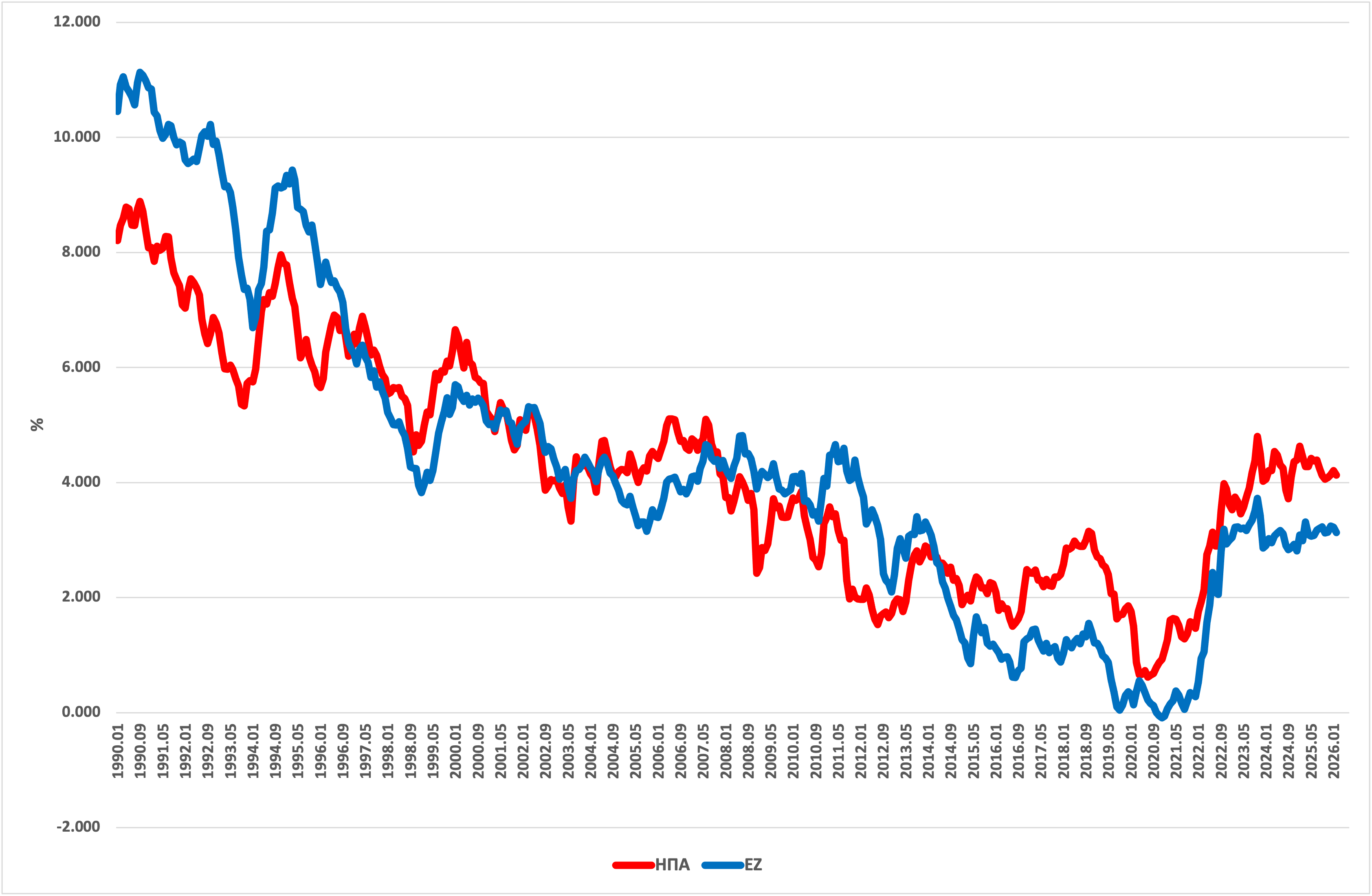

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη των αποδόσεων των δεκαετών ομολόγων στις ΗΠΑ και την Ευρωζώνη (ΕΖ) από το 1990 έως τις αρχές του 2026. Τα στοιχεία είναι μηνιαίοι μέσοι όροι, και προέρχονται από την τράπεζα στοιχείων του ΟΟΣΑ.

Τα ερωτήματα αφορούσαν στις παρατηρήσεις σας αναφορικά με την εξέλιξη των μακροχρόνιων επιτοκίων, το πως συγκρίνεται η πορεία τους στις δύο αυτές οικονομίες και το ποιοι ήταν οι κυριότεροι σταθμοί στην εξέλιξη τους. Επίσης ζητήθηκε να αναφερθείτε σε ότι άλλο προκύπτει με βάση το γράφημα αυτό για τους προσδιοριστικούς παράγοντες των μακροχρόνιων επιτοκίων και τις επιπτώσεις τους στην αμερικανική, την ευρωπαϊκή και την παγκόσμια οικονομία.

Σύμφωνα με το ChatGPT στο οποίο τέθηκαν τα ερωτήματα αυτά:

«Για περισσότερο από τρεις δεκαετίες, η παγκόσμια οικονομία έζησε υπό το καθεστώς μιας αθόρυβης αλλά βαθιάς μεταβολής: τη διαρκή πτώση των μακροχρόνιων επιτοκίων. Από τις αρχές της δεκαετίας του 1990 έως την πανδημία, οι αποδόσεις των δεκαετών κρατικών ομολόγων στις Ηνωμένες Πολιτείες και την Ευρωζώνη ακολούθησαν μια σχεδόν αδιάκοπη καθοδική πορεία. Το πρόσφατο όμως ανοδικό κύμα, μετά το 2021, σηματοδοτεί πιθανώς το τέλος αυτής της εποχής — και την αρχή μιας νέας, πιο απαιτητικής φάσης για την παγκόσμια οικονομία.

Στις αρχές της δεκαετίας του 1990, τα μακροχρόνια επιτόκια βρίσκονταν σε επίπεδα που σήμερα μοιάζουν σχεδόν αδιανόητα. Στις ΗΠΑ κυμαίνονταν γύρω στο 8–9%, ενώ στην Ευρώπη ξεπερνούσαν συχνά το 10%. Από τότε, η πορεία υπήρξε καθοδική, με διακυμάνσεις αλλά σαφή τάση. Μέχρι τα τέλη της δεκαετίας του 2010, τα επιτόκια είχαν υποχωρήσει σε ιστορικά χαμηλά επίπεδα: κοντά στο 1–2% στις ΗΠΑ και σε μηδενικά ή ακόμη και αρνητικά επίπεδα στην Ευρωζώνη.

Η εξέλιξη αυτή δεν ήταν τυχαία. Αντανακλούσε μια βαθιά μεταβολή στα θεμελιώδη μεγέθη της παγκόσμιας οικονομίας. Η αποκλιμάκωση του πληθωρισμού μετά τις κρίσεις της δεκαετίας του 1970, η γήρανση του πληθυσμού στις ανεπτυγμένες οικονομίες, η αύξηση της παγκόσμιας αποταμίευσης —ιδίως από τις αναδυόμενες οικονομίες— και η επιβράδυνση της παραγωγικότητας συνέβαλαν σε μια πτώση του λεγόμενου ‘φυσικού επιτοκίου’. Ταυτόχρονα, η αυξημένη ζήτηση για ασφαλή περιουσιακά στοιχεία, με κυριότερο παράδειγμα τα αμερικανικά κρατικά ομόλογα, ενίσχυσε περαιτέρω αυτή την τάση.

Παρά την κοινή κατεύθυνση, οι εξελίξεις στις δύο πλευρές του Ατλαντικού δεν ήταν ταυτόσημες. Οι αποδόσεις των αμερικανικών ομολόγων παρέμειναν, σχεδόν σε όλη τη διάρκεια της περιόδου, υψηλότερες από εκείνες της Ευρωζώνης. Αυτό αντανακλά την ισχυρότερη οικονομική δυναμική των ΗΠΑ, τις υψηλότερες πληθωριστικές προσδοκίες, αλλά και τον ιδιαίτερο ρόλο του δολαρίου ως κυρίαρχου διεθνούς αποθεματικού νομίσματος. Οι αμερικανικοί τίτλοι αποτελούν το βασικό «ασφαλές καταφύγιο» του παγκόσμιου χρηματοπιστωτικού συστήματος, γεγονός που επηρεάζει τόσο τη ζήτηση όσο και την αποτίμησή τους.

Αντίθετα, στην Ευρωζώνη η πτώση των επιτοκίων υπήρξε πιο έντονη και παρατεταμένη. Μετά την κρίση χρέους της περιόδου 2010–2012 και εν μέσω ασθενικής ανάπτυξης και αποπληθωριστικών πιέσεων, η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε σε πρωτοφανή μέτρα νομισματικής χαλάρωσης. Τα αρνητικά επιτόκια και τα εκτεταμένα προγράμματα ποσοτικής χαλάρωσης οδήγησαν τις αποδόσεις σε μηδενικά ή αρνητικά επίπεδα για μεγάλο μέρος της προηγούμενης δεκαετίας. Η Ευρωζώνη έγινε έτσι το κατεξοχήν εργαστήριο της πολιτικής των «πολύ χαμηλών επιτοκίων».

Οι μεγάλες καμπές στην πορεία των επιτοκίων συμπίπτουν με κρίσιμες στιγμές της παγκόσμιας οικονομίας. Στη δεκαετία του 1990, η πτώση του πληθωρισμού και η νομισματική σύγκλιση ενόψει της ΟΝΕ συνέβαλαν στη μείωση των επιτοκίων στην Ευρώπη. Στις αρχές της δεκαετίας του 2000, η έκρηξη και η κατάρρευση της «φούσκας» των εταιρειών τεχνολογίας οδήγησαν σε νέα χαλάρωση της νομισματικής πολιτικής. Η παγκόσμια χρηματοπιστωτική κρίση του 2008 αποτέλεσε σημείο καμπής: τα επιτόκια κατέρρευσαν, καθώς οι κεντρικές τράπεζες παρενέβησαν δυναμικά για να στηρίξουν το χρηματοπιστωτικό σύστημα.

Ακολούθησε η κρίση χρέους της Ευρωζώνης, που αποκάλυψε τις δομικές αδυναμίες της νομισματικής ένωσης. Ενώ τα επιτόκια των «ασφαλών» χωρών, όπως η Γερμανία, υποχώρησαν περαιτέρω, οι χώρες της περιφέρειας αντιμετώπισαν εκτίναξη των αποδόσεων, υπογραμμίζοντας τη σημασία του κινδύνου χώρας εντός μιας νομισματικής ένωσης χωρίς πλήρη δημοσιονομική ενοποίηση.

Η περίοδος 2014–2019 σηματοδότησε την κορύφωση της εποχής των χαμηλών επιτοκίων. Η Ευρωζώνη βρέθηκε αντιμέτωπη με τον κίνδυνο αποπληθωρισμού, και η ΕΚΤ υιοθέτησε πολιτικές που μέχρι τότε θεωρούνταν αδιανόητες. Ακόμη και στις ΗΠΑ, όπου η οικονομική ανάκαμψη ήταν ισχυρότερη, τα επιτόκια παρέμειναν ιστορικά χαμηλά.

Η πανδημία του COVID-19 οδήγησε σε μια τελευταία, δραματική πτώση των αποδόσεων. Οι κυβερνήσεις και οι κεντρικές τράπεζες αντέδρασαν με πρωτοφανή δημοσιονομική και νομισματική επέκταση. Ωστόσο, η ανάκαμψη που ακολούθησε συνοδεύτηκε από μια εξίσου πρωτοφανή επιστροφή του πληθωρισμού. Από το 2022 και μετά, οι κεντρικές τράπεζες —ιδίως η Ομοσπονδιακή Τράπεζα των ΗΠΑ— προχώρησαν σε επιθετική σύσφιξη της νομισματικής πολιτικής. Οι αποδόσεις των μακροχρόνιων ομολόγων αυξήθηκαν απότομα, επαναφέροντας τα επιτόκια σε επίπεδα που είχαν να εμφανιστούν για πάνω από μια δεκαετία.

Οι επιπτώσεις αυτής της μεταστροφής είναι πολλαπλές. Στις ΗΠΑ, η άνοδος των επιτοκίων έχει ήδη αρχίσει να επιβραδύνει την οικονομική δραστηριότητα, ιδίως στην αγορά κατοικίας και στις επενδύσεις. Στην Ευρωζώνη, η αύξηση του κόστους δανεισμού επαναφέρει στο προσκήνιο τα ζητήματα βιωσιμότητας του δημόσιου χρέους, ιδιαίτερα για τις χώρες του Νότου. Σε παγκόσμιο επίπεδο, η άνοδος των επιτοκίων οδηγεί σε ανατιμολόγηση του κινδύνου, αυξάνει την πίεση στις αναδυόμενες οικονομίες και περιορίζει τη ρευστότητα που χαρακτήρισε την προηγούμενη εποχή.

Το βασικό ερώτημα πλέον είναι αν η πρόσφατη άνοδος των επιτοκίων αποτελεί μια προσωρινή απόκλιση ή την αρχή ενός νέου καθεστώτος. Αν ο πληθωρισμός παραμείνει υψηλότερος από τα επίπεδα της προηγούμενης δεκαετίας και αν οι δημοσιονομικές πιέσεις ενταθούν —λόγω γήρανσης, ενεργειακής μετάβασης και γεωπολιτικών εντάσεων— τότε τα μακροχρόνια επιτόκια ενδέχεται να παραμείνουν σε υψηλότερα επίπεδα για μεγαλύτερο διάστημα.

Σε κάθε περίπτωση, το γράφημα των τελευταίων τριών δεκαετιών αποτυπώνει κάτι περισσότερο από μια απλή χρηματοοικονομική τάση. Καταγράφει τη μετάβαση από έναν κόσμο σταθεροποίησης και αφθονίας ρευστότητας σε έναν κόσμο μεγαλύτερης αβεβαιότητας και υψηλότερου κόστους κεφαλαίου. Για κυβερνήσεις, επιχειρήσεις και νοικοκυριά, η νέα αυτή πραγματικότητα απαιτεί προσαρμογή —και, πιθανώς, μια αναθεώρηση των υποθέσεων πάνω στις οποίες στηρίχθηκε η οικονομική πολιτική των τελευταίων ετών.»