Γιώργος Αλογοσκούφης

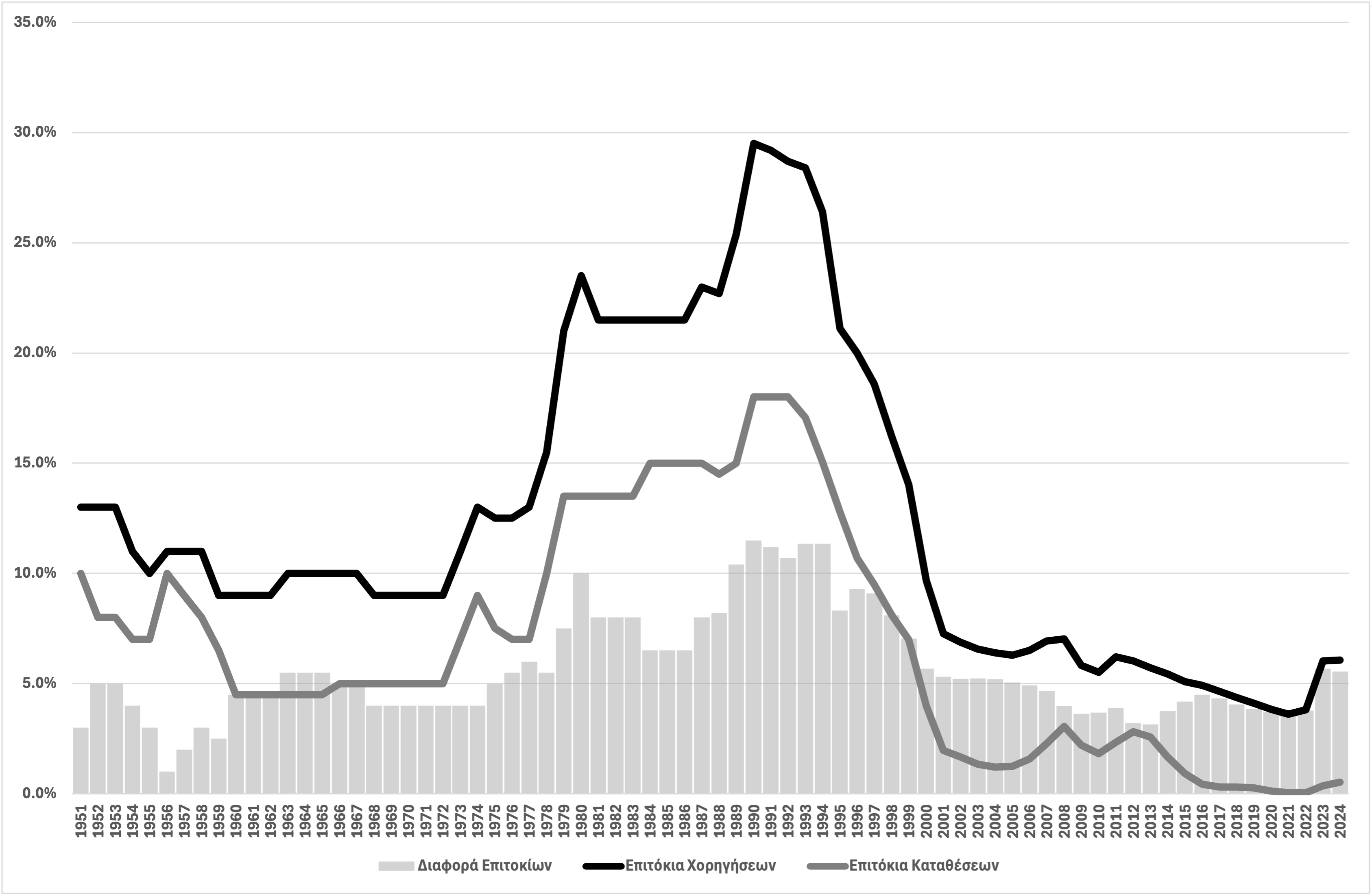

Το γράφημα της προηγούμενης εβδομάδας παρουσιάζει την πορεία των επιτοκίων καταθέσεων και χορηγήσεων στην Ελλάδα καθώς και της διαφοράς τους (spread), από το 1951 έως το 2024.

Η πορεία των επιτοκίων χορηγήσεων και καταθέσεων στην Ελλάδα από τη δεκαετία του 1950 έως σήμερα αντικατοπτρίζει τις διαρθρωτικές αλλαγές, τις νομισματικές πολιτικές, και τις φάσεις οικονομικής σταθερότητας ή κρίσης που έχει βιώσει η ελληνική οικονομία. Η διαφορά τους – γνωστή ως επιτοκιακό περιθώριο (spread) – συνιστά κρίσιμο δείκτη για την αποδοτικότητα και ανταγωνιστικότητα του τραπεζικού συστήματος, καθώς και για τις συνθήκες ρευστότητας και εμπιστοσύνης στην οικονομία.

Σύμφωνα με το ChatGPT 5, η ανάλυση αυτής της διαχρονικής πορείας επιτρέπει την κατανόηση τόσο των δομικών χαρακτηριστικών της ελληνικής τραπεζικής αγοράς, όσο και των μακροοικονομικών και νομισματικών καθεστώτων που καθόρισαν τις εξελίξεις στα επιτόκια.

1. Περίοδος 1951–1973: Διοικητικά Ελεγχόμενα Επιτόκια και Νομισματική Σταθερότητα

Κατά τη μεταπολεμική περίοδο, η ελληνική οικονομία βρισκόταν σε φάση ανασυγκρότησης και σταθεροποίησης. Το τραπεζικό σύστημα λειτουργούσε υπό κρατικό έλεγχο, με την Τράπεζα της Ελλάδος να καθορίζει διοικητικά τα επιτόκια καταθέσεων και χορηγήσεων.

Η περίοδος χαρακτηρίζεται από:

Χαμηλό και σταθερό πληθωρισμό, χάρη στη νομισματική πειθαρχία.

Σταθερή δραχμή και περιορισμούς στη διακίνηση κεφαλαίων.

Σχετικά περιορισμένη πιστωτική δραστηριότητα, προσανατολισμένη κυρίως σε κρατικά και παραγωγικά δάνεια.

Η διαφορά επιτοκίων παρέμενε σχετικά μικρή, συνήθως μεταξύ 3% και 5%, καθώς ο τραπεζικός ανταγωνισμός ήταν ανύπαρκτος και το κράτος ρύθμιζε το επιτοκιακό περιθώριο ώστε να διασφαλίζεται ένα ελάχιστο επίπεδο κερδοφορίας των τραπεζών.

2. Περίοδος 1974–1993: Απελευθέρωση, Πληθωρισμός και Αστάθεια

Μετά τη Μεταπολίτευση, η ελληνική οικονομία εισήλθε σε φάση εκδημοκρατισμού και διεύρυνσης του δημόσιου τομέα. Η νομισματική και δημοσιονομική πολιτική απέκτησε επεκτατικό χαρακτήρα, με στόχο την τόνωση της απασχόλησης και της ανάπτυξης.

Ωστόσο, η υπερβάλλουσα ρευστότητα και οι αυξανόμενες δημοσιονομικές ανισορροπίες οδήγησαν σε υψηλό πληθωρισμό (συχνά πάνω από 15–20%), υπονομεύοντας την αγοραστική δύναμη και τη σταθερότητα των επιτοκίων.

Τα κύρια χαρακτηριστικά της περιόδου:

Οι ονομαστικές τιμές των επιτοκίων αυξήθηκαν σημαντικά, αλλά τα πραγματικά επιτόκια ήταν συχνά αρνητικά.

Οι καταθέσεις αποδίδουν πολύ χαμηλότερα επιτόκια σε σχέση με τον πληθωρισμό, ενώ τα επιτόκια χορηγήσεων περιλαμβάνουν υψηλό «risk premium».

Οι τράπεζες επιδιώκουν να καλύψουν το αυξημένο κόστος κεφαλαίου και τις απώλειες από μη εξυπηρετούμενα δάνεια, με αποτέλεσμα τη διεύρυνση της διαφοράς επιτοκίων, η οποία φτάνει σε διψήφια επίπεδα.

Επιπλέον, το ελληνικό τραπεζικό σύστημα ήταν ακόμη κρατικά ελεγχόμενο, με περιορισμένη διαφοροποίηση προϊόντων και χαμηλό επίπεδο ανταγωνισμού. Η απουσία κεφαλαιαγοράς και οι συναλλαγματικοί περιορισμοί ενίσχυαν την εξάρτηση των επιχειρήσεων από τον τραπεζικό δανεισμό, επιτρέποντας στις τράπεζες να διατηρούν υψηλά περιθώρια.

3. Περίοδος 1994–2001: Νομισματική Σύγκλιση και Αποπληθωριστική Προσαρμογή

Η δεκαετία του 1990 σηματοδοτεί μια ριζική αλλαγή στη νομισματική πολιτική της Ελλάδας. Στόχος ήταν η σύγκλιση με την Ευρωπαϊκή Ένωση και η ένταξη στην Οικονομική και Νομισματική Ένωση (ΟΝΕ).

Η Τράπεζα της Ελλάδος υιοθετεί μια σφιχτή νομισματική πολιτική με υψηλά επιτόκια στην αρχή της περιόδου για την καταπολέμηση του πληθωρισμού, ενώ παράλληλα προχωρά στην προοδευτική απελευθέρωση των επιτοκίων.

Αποτελέσματα:

Ο πληθωρισμός μειώνεται δραστικά (από ~20% στις αρχές της δεκαετίας σε κάτω από 5% το 2000).

Τα ονομαστικά επιτόκια χορηγήσεων και καταθέσεων μειώνονται σταδιακά.

Η διαφορά επιτοκίων περιορίζεται αισθητά, καθώς η σταθερότητα ενισχύει τον ανταγωνισμό και μειώνει τον κίνδυνο χώρας.

Η διαδικασία αυτή κορυφώνεται με την ένταξη της Ελλάδας στο ευρώ (2001), η οποία εξασφαλίζει νομισματική αξιοπιστία και σταθερότητα.

4. Περίοδος 2001–2008: Η εποχή των χαμηλών επιτοκίων και της πιστωτικής έκρηξης

Με την είσοδο στο ευρώ, η Ελλάδα επωφελείται από ένα περιβάλλον χαμηλών επιτοκίων και αυξημένης ρευστότητας. Οι ελληνικές τράπεζες αποκτούν πρόσβαση σε φθηνή χρηματοδότηση από τις ευρωπαϊκές αγορές, και οι καταθέσεις αυξάνονται ραγδαία.

Κύρια χαρακτηριστικά:

Τα επιτόκια καταθέσεων μειώνονται σημαντικά, ακολουθώντας την πολιτική της ΕΚΤ.

Τα επιτόκια χορηγήσεων παραμένουν χαμηλά, οδηγώντας σε έκρηξη στεγαστικών και καταναλωτικών δανείων.

Η διαφορά επιτοκίων συρρικνώνεται σε ιστορικά χαμηλά επίπεδα (3–4%).

Αυτή η περίοδος χαρακτηρίζεται από υπερδανεισμό και χαμηλή αποτίμηση κινδύνου, δημιουργώντας προϋποθέσεις για τη μεταγενέστερη κρίση.

5. Περίοδος 2009–2016: Χρηματοπιστωτική Κρίση και Επανεμφάνιση Υψηλών Περιθωρίων

Η κρίση χρέους και η ύφεση που έπληξαν την Ελλάδα από το 2009 είχαν δραματική επίδραση στο τραπεζικό σύστημα. Οι ελληνικές τράπεζες βρέθηκαν αντιμέτωπες με:

μαζική εκροή καταθέσεων,

έκρηξη μη εξυπηρετούμενων δανείων (NPLs),

έλλειψη ρευστότητας, και

αποκοπή από τις διεθνείς αγορές.

Η χρηματοδότηση των τραπεζών εξαρτήθηκε από την Ευρωπαϊκή Κεντρική Τράπεζα και τον Έκτακτο Μηχανισμό Ρευστότητας (ELA), με υψηλό κόστος.

Ως αποτέλεσμα:

Τα επιτόκια χορηγήσεων αυξάνονται λόγω αυξημένου κινδύνου.

Τα επιτόκια καταθέσεων μειώνονται ή σταθεροποιούνται, καθώς η αποταμίευση περιορίζεται.

Η διαφορά επιτοκίων διευρύνεται εκ νέου, αντανακλώντας το αυξημένο κόστος δανεισμού και την αδυναμία της αγοράς να λειτουργήσει ανταγωνιστικά.

Η ανακεφαλαιοποίηση των τραπεζών και η αναδιάρθρωση του δημόσιου χρέους σταδιακά σταθεροποιούν το σύστημα μετά το 2016.

6. Περίοδος 2017–2019: Σταθεροποίηση και Ομαλοποίηση

Μετά την έξοδο από τα μνημόνια, η εμπιστοσύνη στις τράπεζες άρχισε να αποκαθίσταται.

Τα επιτόκια χορηγήσεων και καταθέσεων σταθεροποιούνται σε ιστορικά χαμηλά επίπεδα, υπό την επίδραση της νομισματικής πολιτικής της ΕΚΤ.

Η διαφορά επιτοκίων μειώνεται, αλλά παραμένει υψηλότερη σε σχέση με την ευρωζώνη, λόγω των υπολειπόμενων διαρθρωτικών αδυναμιών και του υψηλού αποθέματος μη εξυπηρετούμενων δανείων.

7. Περίοδος 2020–2024: Πανδημία, Πληθωρισμός και Αναστροφή των Τάσεων

Η πανδημία COVID-19 και οι πολιτικές στήριξης της οικονομίας οδήγησαν σε μηδενικά ή αρνητικά επιτόκια σε όλη την Ευρώπη.

Ωστόσο, η απότομη επανεμφάνιση του πληθωρισμού μετά το 2021 ώθησε την ΕΚΤ να αυξήσει τα επιτόκια αναφοράς με ταχείς ρυθμούς.

Στην Ελλάδα:

Τα επιτόκια χορηγήσεων αυξήθηκαν γρήγορα, αντανακλώντας τη νέα πολιτική της ΕΚΤ και τον αυξημένο κίνδυνο.

Τα επιτόκια καταθέσεων αυξήθηκαν με καθυστέρηση και πιο ήπια, λόγω αδύναμου ανταγωνισμού μεταξύ τραπεζών και περιορισμένων εναλλακτικών για τους καταθέτες.

Η διαφορά επιτοκίων διευρύνθηκε σημαντικά, φτάνοντας εκ νέου στα επίπεδα της δεκαετίας του 1990.

8. Γιατί η Διαφορά Επιτοκίων Παραμένει Μεγάλη στην Ελλάδα

Ολιγοπωλιακή Δομή του Τραπεζικού Συστήματος

Ο περιορισμένος αριθμός μεγάλων τραπεζών περιορίζει τον ανταγωνισμό και επιτρέπει τη διατήρηση υψηλών περιθωρίων κέρδους.

Υψηλός Πιστωτικός Κίνδυνος

Το ιστορικά υψηλό ποσοστό μη εξυπηρετούμενων δανείων αυξάνει το κόστος δανεισμού και τις προβλέψεις για ζημίες.

Ασυμμετρία Προσαρμογής Επιτοκίων

Οι τράπεζες αυξάνουν τα επιτόκια χορηγήσεων άμεσα όταν αυξάνονται τα επιτόκια της ΕΚΤ, αλλά καθυστερούν να αυξήσουν τα καταθετικά, διατηρώντας έτσι υψηλά περιθώρια.

Περιορισμένος Ανταγωνισμός στις Καταθέσεις

Η περιορισμένη κινητικότητα καταθετών και η έλλειψη εναλλακτικών επενδυτικών επιλογών επιτρέπουν στις τράπεζες να προσφέρουν χαμηλά επιτόκια.

Κίνδυνος Χώρας και Μακροοικονομική Αστάθεια

Η διαχρονικά υψηλή αβεβαιότητα και ο δημοσιονομικός κίνδυνος αυξάνουν το απαιτούμενο ασφάλιστρο κινδύνου.

9. Συμπεράσματα

Η ιστορική εξέλιξη των επιτοκίων στην Ελλάδα αντανακλά την πορεία της ελληνικής οικονομίας από τον κρατικό παρεμβατισμό προς την απελευθέρωση, από τη σταθερότητα στη νομισματική αστάθεια και πάλι στην ομαλοποίηση.

Η μεγάλη διαφορά επιτοκίων δεν είναι μόνο τραπεζικό φαινόμενο, αλλά συμπτωματικό μιας οικονομίας που για δεκαετίες κινήθηκε με υψηλό κίνδυνο, περιορισμένο ανταγωνισμό και ατελή μετάδοση της νομισματικής πολιτικής.

Η περαιτέρω σύγκλιση προς τον μέσο όρο της ευρωζώνης απαιτεί: ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα, μείωση του πιστωτικού κινδύνου, ανάπτυξη κεφαλαιαγορών, και σταθερή μακροοικονομική πολιτική.

Μόνο τότε θα μπορέσει να μειωθεί διαρκώς η διαφορά επιτοκίων και να στηριχθεί βιώσιμα η επενδυτική και αναπτυξιακή διαδικασία της χώρας.

Αντίστοιχα συμπεράσματα παρουσιάζονται στα πρόσφατα βιβλία μου, Πριν και Μετά το Ευρώ (Εκδόσεις Gutenberg, Αθήνα, 2021) και Πριν και Μετά τη Μεταπολίτευση (Εκδόσεις Gutenberg, Αθήνα, 2024).

Στο βιβλίο μου Πριν και Μετά το Ευρώ, σελ. 368 αναφέρεται ότι:

«Η αδυναμία του χρηματοπιστωτικού συστήματος να χρηματοδοτήσει επαρκώς τις μικρομεσαίες επιχειρήσεις που αποτελούν τη ραχοκοκαλιά της ελληνικής οικονομίας και τις νέες επιχειρήσεις οι οποίες είναι απαραίτητες για την ανάπτυξη της οικονομίας είναι ιδιαίτερα ανησυχητική για τις προοπτικές ανάκαμψης της οικονομίας. Επιπλέον, τα υπόλοιπα προβλήματα των τραπεζών σε συνδυασμό με το υψηλό ποσοστό των μη εξυπηρετούμενων δανείων σημαίνουν ότι τα προβλήματα χρηματοδότησης μικρομεσαίων και νέων επιχειρήσεων δεν θα επιλυθούν εύκολα αν οι τράπεζες δεν μπορέσουν να βελτιώσουν την ποιότητα των χαρτοφυλακίων τους.»

Στο βιβλίο μου Πριν και Μετά τη Μεταπολίτευση, σελ. 385, αναφέρεται ότι,

» … με την απελευθέρωση του χρηματοπιστωτικού συστήματος, τα ζητήματα ανεπαρκούς εποπτείας έγιναν σημαντικά. Η αδύναμη εποπτεία τόσο των εμπορικών τραπεζών όσο και του Χρηματιστηρίου Αθηνών οδήγησε αφενός στη «φούσκα» του Χρηματιστηρίου Αθηνών το 1999 και αφετέρου στη χρηματοπιστωτική έκρηξη της περιόδου 1998-2008, μετά την απότομη μείωση των ονομαστικών και πραγματικών επιτοκίων.

Η ανεπαρκής εποπτεία και η πολιτική ανοχή, αν όχι ενθάρρυνση, της χρηματοπιστωτικής έκρηξης και της «φούσκας» στη χρηματιστηριακή αγορά συνέβαλαν στην ενίσχυση και διεύρυνση των μακροοικονομικών ανισορροπιών της ελληνικής οικονομίας και ειδικότερα στη διεύρυνση των εξωτερικών ανισορροπιών και τη συσσώρευση εξωτερικού χρέους.

Μετά την κρίση του 2010 και κατά την εφαρμογή διαδοχικών προγραμμάτων προσαρμογής, οι εμπορικές τράπεζες αντιμετώπισαν προβλήματα αναφορικά με την κεφαλαιακή τους επάρκεια για τρεις βασικούς λόγους: πρώτον, λόγω της «απομόχλευσης» που προκάλεσε η κρίση· δεύτερον, λόγω του «κουρέματος» της αξίας των κρατικών ομολόγων το 2012, με τη λεγόμενη Πρωτοβουλία του Ιδιωτικού Τομέα (PSI), η οποία αποδυνάμωσε περαιτέρω τους ισολογισμούς των τραπεζών· τρίτον, λόγω της μεγάλης και παρατεταμένης ύφεσης που είχε ως αποτέλεσμα τη δραματική αύξηση των μη εξυπηρετούμενων δανείων.

Οι αδυναμίες του χρηματοπιστωτικού συστήματος επιδείνωσαν τις μακροοικονομικές και χρηματοοικονομικές ανισορροπίες κατά την περίοδο της ευρωευφορίας και την ένταση, τη διάρκεια και το υψηλό κόστος της ευρωκρίσης.

Ο χρηματοπιστωτικός τομέας έχει βγει από την κρίση σε πολύ πιο αδύναμη θέση και χρειάζεται ουσιαστική ανακεφαλαιοποίηση και μεταρρύθμιση.»