Γιώργος Αλογοσκούφης

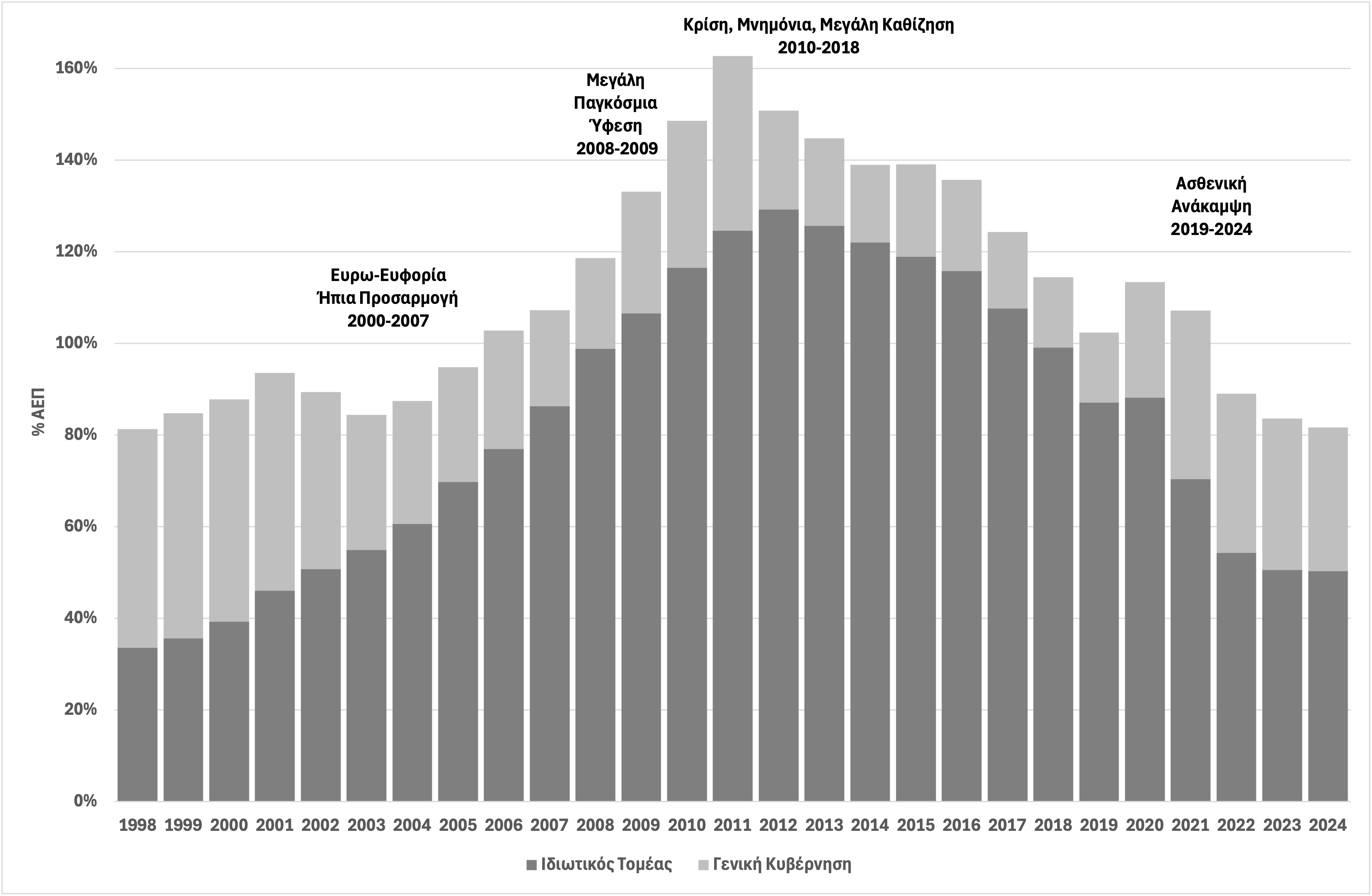

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη του συνόλου των τραπεζικών πιστώσεων στην Ελλάδα, ως ποσοστού του ΑΕΠ, για την περίοδο 1998-2024. Οι πιστώσεις διακρίνονται σε πιστώσεις προς τον ιδιωτικό και τον δημόσιο τομέα και τα στοιχεία προέρχονται από την Τράπεζα της Ελλάδος. Το γράφημα είναι προσαρμοσμένο από τα πρόσφατα βιβλία μου

και,

Η πρώτη ερώτηση αφορούσε τις παρατηρήσεις σας αναφορικά με την εξέλιξη των πιστώσεων πριν και μετά την κρίση χρέους του 2010; Ζητήθηκε επίσης να επισημανθούν οι κυριότεροι σταθμοί στις εξελίξεις των πιστώσεων και πως επηρεάστηκαν οι πιστώσεις από την ένταξη της Ελλάδας στη ζώνη του ευρώ, την εξέλιξη των επιτοκίων, την κρίση χρέους και τους γενικότερους κύκλους της ελληνικής και διεθνούς οικονομίας και της οικονομικής πολιτικής. Ζητήθηκε επίσης η γνώμη σας για την επίπτωση της πιστωτικής επέκτασης και συρρίκνωσης στην ελληνική οικονομία και οτιδήποτε άλλο θα μπορούσε να λεχθεί με βάση το γράφημα αυτό για τη σχέση των διακυμάνσεων των συνολικών πιστώσεων με τις γενικότερες οικονομικές εξελίξεις.

Σύμφωνα με το ChatGPT 5.2, το γράφημα αποτυπώνει με εντυπωσιακή καθαρότητα έναν από τους πιο καθοριστικούς –και συχνά υποτιμημένους– μηχανισμούς της ελληνικής οικονομικής διαδρομής των τελευταίων 25 ετών: τον τραπεζικό πιστωτικό κύκλο. Η εξέλιξη των συνολικών τραπεζικών πιστώσεων ως ποσοστού του ΑΕΠ, διακριτά προς τον ιδιωτικό και τον δημόσιο τομέα, συμπυκνώνει σε μία εικόνα την περίοδο της σύγκλισης και της ευφορίας, την κατάρρευση της κρίσης χρέους και τη μακρόχρονη, δύσκολη πορεία απομόχλευσης που ακολούθησε.

Από τα τέλη της δεκαετίας του 1990 έως το 2008–2009, οι συνολικές τραπεζικές πιστώσεις στην Ελλάδα αυξάνονται σταθερά και έντονα, από επίπεδα κοντά στο 80% του ΑΕΠ σε ποσοστά άνω του 120%. Η άνοδος αυτή οφείλεται σχεδόν αποκλειστικά στον ιδιωτικό τομέα: νοικοκυριά και επιχειρήσεις αποκτούν πρωτοφανή πρόσβαση σε τραπεζικό δανεισμό, ιδίως στεγαστικό και καταναλωτικό, αλλά και επιχειρηματικό.

Η ένταξη της Ελλάδας στη ζώνη του ευρώ και η ταχεία σύγκλιση των επιτοκίων δημιούργησαν συνθήκες άφθονης και φθηνής χρηματοδότησης. Η εξάλειψη του συναλλαγματικού κινδύνου, η ευκολότερη πρόσβαση των ελληνικών τραπεζών στη διεθνή διατραπεζική αγορά και η γενικότερη αισιοδοξία της περιόδου ενίσχυσαν έναν έντονα προκυκλικό μηχανισμό: όσο η οικονομία αναπτυσσόταν, τόσο οι πιστώσεις αυξάνονταν, και όσο οι πιστώσεις αυξάνονταν, τόσο ενισχυόταν η εγχώρια ζήτηση.

Αντίθετα, οι τραπεζικές πιστώσεις προς τη Γενική Κυβέρνηση μειώνονται ως ποσοστό του ΑΕΠ στη φάση αυτή. Το ελληνικό Δημόσιο χρηματοδοτείται κυρίως από τις αγορές ομολόγων, ενώ η εκρηκτική αύξηση της ιδιωτικής πίστωσης «σκεπάζει» στατιστικά τη δημόσια.

Η παγκόσμια χρηματοπιστωτική κρίση του 2008–2009 και, στη συνέχεια, η ελληνική κρίση χρέους οδηγούν σε μια εντυπωσιακή –αλλά παραπλανητική αν δεν ερμηνευθεί σωστά– κορύφωση του δείκτη πιστώσεων προς ΑΕΠ. Γύρω στο 2011, το σύνολο των τραπεζικών πιστώσεων φτάνει περίπου το 160% του ΑΕΠ. Η κορύφωση αυτή δεν αντανακλά μια νέα φάση πιστωτικής επέκτασης. Αντίθετα, είναι σε μεγάλο βαθμό αποτέλεσμα της κατάρρευσης του ΑΕΠ, δηλαδή του παρονομαστή του δείκτη. Τα δανειακά υπόλοιπα δεν προσαρμόζονται άμεσα προς τα κάτω, ενώ η οικονομική δραστηριότητα συρρικνώνεται βίαια. Το αποτέλεσμα είναι ένας δείκτης που εκτοξεύεται ακριβώς τη στιγμή που η πραγματική οικονομία βυθίζεται.

Από το 2012 και μετά, το γράφημα καταγράφει μια μακρά και επίμονη πτώση των τραπεζικών πιστώσεων, ιδίως προς τον ιδιωτικό τομέα. Πρόκειται για μια κλασική –αλλά στην ελληνική περίπτωση εξαιρετικά παρατεταμένη– φάση απομόχλευσης. Οι λόγοι είναι γνωστοί: βαθιά ύφεση, εκρηκτική αύξηση των μη εξυπηρετούμενων δανείων, ανακεφαλαιοποιήσεις τραπεζών, αυστηρότερα κριτήρια χορηγήσεων, υψηλό κόστος χρηματοδότησης και, σε κρίσιμες στιγμές, πολιτική και θεσμική αβεβαιότητα. Η τραπεζική πίστη προς επιχειρήσεις και νοικοκυριά συρρικνώνεται σταθερά, λειτουργώντας ως ισχυρός μηχανισμός ενίσχυσης της ύφεσης. Η απομόχλευση αυτή έχει σαφείς μακροοικονομικές συνέπειες: περιορίζει τις επενδύσεις, καθυστερεί την ανάκαμψη, επιβαρύνει ιδιαίτερα τις μικρομεσαίες επιχειρήσεις και ενισχύει τον φαύλο κύκλο μεταξύ χαμηλής ζήτησης και αδύναμης χρηματοδότησης.

Μετά το 2019 και ιδίως μετά την πανδημία, το γράφημα δείχνει μια φαινομενική σταθεροποίηση των συνολικών πιστώσεων ως ποσοστού του ΑΕΠ, πριν από μια νέα πτώση την περίοδο 2022–2024. Όμως η σύνθεση έχει αλλάξει ουσιαστικά. Η ανάκαμψη του ονομαστικού ΑΕΠ –λόγω ανάπτυξης αλλά και πληθωρισμού– μειώνει μηχανικά τους σχετικούς δείκτες. Ταυτόχρονα, η εκκαθάριση των τραπεζικών ισολογισμών μέσω τιτλοποιήσεων και μεταβιβάσεων προβληματικών δανείων μειώνει το τραπεζικό απόθεμα πιστώσεων προς τον ιδιωτικό τομέα. Έτσι, η οικονομία ανακάμπτει χωρίς αντίστοιχη αναβίωση της τραπεζικής ιδιωτικής πίστωσης, ενώ το σχετικό βάρος των πιστώσεων προς το Δημόσιο αυξάνεται.

Το γράφημα υπενθυμίζει ότι ο τραπεζικός δανεισμός στην Ελλάδα λειτούργησε έντονα προκυκλικά: τροφοδότησε την άνοδο πριν από την κρίση και ενέτεινε την πτώση μετά από αυτήν. Η πιστωτική επέκταση της δεκαετίας του 2000 στήριξε τη ζήτηση, αλλά συνέβαλε και στη συσσώρευση ανισορροπιών. Η πιστωτική συρρίκνωση της δεκαετίας του 2010 επέτεινε τη διάρκεια και το βάθος της κρίσης. Πάνω απ’ όλα, η εικόνα αυτή δείχνει ότι η σταθερή και υγιής ανάπτυξη δεν εξαρτάται μόνο από τη δημοσιονομική ισορροπία, αλλά και από τη λειτουργία του χρηματοπιστωτικού συστήματος. Χωρίς μια τραπεζική πίστη που να στηρίζει βιώσιμες επενδύσεις και παραγωγικές δραστηριότητες, η ανάκαμψη παραμένει εύθραυστη – ακόμη κι όταν οι μακροοικονομικοί δείκτες δείχνουν βελτίωση.

Πιο λεπτομερείς παρατηρήσεις γίνονται στα πρόσφατα βιβλία μου για τους κύκλους της μεταπολίτευσης, πριν και μετά την ένταξη στη ζώνη του ευρώ.

Για παράδειγμα, στο βιβλίο Πριν και Μετά το Ευρώ: Οι Κύκλοι της Μεταπολίτευσης και η Ελληνική Οικονομία (Αθήνα, Gutenberg, 2021), σελ. 220-222, αναφέρονται τα εξής αναφορικά με την έκρηξη των πιστώσεων:

«Με τη μείωση των πραγματικών επιτοκίων, τη μείωση των αποταμιεύσεων και την αύξηση των επενδύσεων, εκτοξεύθηκε και η τραπεζική χρηματοδότηση, κυρίως προς τον ιδιωτικό τομέα. … Οι συνολικές πιστώσεις σε σχέση με το ΑΕΠ αυξήθηκαν από το 81,5% του ΑΕΠ το 1999 στο 131,3% του ΑΕΠ το 2009. Για δέκα περίπου χρόνια αυξάνονταν με ρυθμό 1,6 φορές μεγαλύτερο από το ΑΕΠ.

Οι συνολικές πιστώσεις προς τον ιδιωτικό τομέα … αυξάνονταν με ρυθμό 3 φορές μεγαλύτερο από ότι το ονομαστικό ΑΕΠ. Ανέβηκαν από το 34,2% του ΑΕΠ το 1999, στο 105,1% του ΑΕΠ το 2009. Την ίδια περίοδο, οι πιστώσεις προς τη γενική κυβέρνηση, δηλαδή τα κρατικά ομόλογα που διακρατούσαν οι τράπεζες, και τα άλλα δάνεια προς φορείς της γενικής κυβέρνησης, μειώθηκαν από το 47,2% του ΑΕΠ το 1999, στο 26,2% του ΑΕΠ το 2009.

Είναι προφανές ότι τα ελληνικά χρηματοπιστωτικά ιδρύματα χρησιμοποιούσαν τα ομόλογα του ελληνικού δημοσίου για να αποκτούν ρευστότητα από το εξωτερικό, προκειμένου να επεκτείνουν τη χρηματοδότηση προς τον ιδιωτικό τομέα. Αυτό συνέτεινε στη μετατροπή του ελληνικού δημόσιου χρέους από εγχώριο σε διεθνές, καθιστώντας την Ελλάδα πολύ πιο ευάλωτη όταν ξέσπασε η διεθνής χρηματοπιστωτική κρίση.

Η μείωση των πραγματικών επιτοκίων σε συνθήκες ενός απελευθερωμένου πλέον χρηματοπιστωτικού συστήματος οδήγησε σε μία πραγματική έκρηξη στη χρηματοδότηση του ιδιωτικού τομέα. Τα δάνεια σε νοικοκυριά για αγορά κατοικίας πενταπλασιάστηκαν ως ποσοστό του ΑΕΠ, από το 6% το 1999 στο 33,1% το 2009. Τα καταναλωτικά δάνεια προς νοικοκυριά επίσης πενταπλασιάστηκαν σε σχέση με το ΑΕΠ, από το 2,8% το 1999, στο 15,3% το 2009. Τα συνολικά δάνεια προς νοικοκυριά εκτοξεύθηκαν από το 8,8% του ΑΕΠ το 1999, στο 49,7% του ΑΕΠ το 2009. Οι συνολικές πιστώσεις προς τις επιχειρήσεις υπέρ-διπλασιάστηκαν σε σχέση με το ΑΕΠ, από το 25,4% το 1999, στο 55,4% το 2009.»

Στις σελ. 259-260 αναφέρονται τα εξής σχετικά με την χρηματοπιστωτική ασφυξία που δημιουργήθηκε μετά την κρίση του 2010.

«Λόγω της ανάγκης να συρρικνώσουν το μέγεθος του χαρτοφυλακίου τους σε περιόδους ύφεσης, οι τράπεζες και τα υπόλοιπα πιστωτικά ιδρύματα περιορίζουν τις πιστώσεις. Με τη σειρά της, η πιστωτική συρρίκνωση οδηγεί σε επιδείνωση της οικονομικής ύφεσης, αυτή με τη σειρά της σε νέο γύρο πιστωτικής συρρίκνωσης και ούτω καθεξής.

Αυτό συνέβη και στην Ελλάδα μετά την εκδήλωση της διεθνούς χρηματοπιστωτικής κρίσης. Μετά την κατάρρευση της Lehman Brothers, τον Σεπτέμβριο του 2008, οι επιπτώσεις για τις ελληνικές τράπεζες περιορίστηκαν λόγω της ειδικής νομοθεσίας που ψηφίστηκε από την κυβέρνηση Καραμανλή, και η οποία ενίσχυσε τα χαρτοφυλάκια των τραπεζών. Ωστόσο, μετά την κρίση του 2010, και ιδιαίτερα μετά την αναδιάρθρωση του χρέους του δημοσίου το 2012, το πρόβλημα επιδεινώθηκε.

Η πιστωτική έκρηξη της περιόδου 1999-2009 … έδωσε σταδιακά της θέση της σε μία μακρά περίοδο χρηματοπιστωτικής ασφυξίας. Οι συνολικές τραπεζικές πιστώσεις μειώθηκαν από το 159,9% του ΑΕΠ το 2011 στο 111,8% το 2018.

Οι πιστώσεις προς τον ιδιωτικό τομέα μειώθηκαν από το 122,4% του ΑΕΠ το 2011, στο 96,8% του ΑΕΠ το 2017. Οι τραπεζικές πιστώσεις έπεφταν με μεγαλύτερο ρυθμό από το ρυθμό μείωσης του ΑΕΠ, με αποτέλεσμα να συμβάλλουν στην εμβάθυνση και την επιμήκυνση της ύφεσης.

Στη χρηματοπιστωτική ασφυξία συνέβαλε και το “κούρεμα” του δημοσίου χρέους μέσω του PSI το 2012, το οποίο οδήγησε σε σημαντικές απώλειες για τις τράπεζες. Η αξία των ομολόγων του δημοσίου που διακρατούσαν οι τράπεζες έπεσε από το 37,4% του ΑΕΠ το 2011, μόλις στο 21% του μικρότερου ΑΕΠ του 2012, λόγω της απομείωσης (“κουρέματος”) που συνεπαγόταν το PSI. Παρά την ανακεφαλαιοποίηση των τραπεζών που ακολούθησε, η πιστωτική επέκταση προς τον ιδιωτικό τομέα έγινε έντονα αρνητική, με αποτέλεσμα τη χρηματοπιστωτική ασφυξία και την επιδείνωση της ύφεσης.

Η χρηματοπιστωτική κρίση επιδεινώθηκε το πρώτο εξάμηνο του 2015, μετά την εκλογή της κυβέρνησης Τσίπρα, και την σχεδόν καταστροφική προσπάθεια επαναδιαπραγμάτευσης των όρων της διάσωσης της Ελλάδας. Τα επιτόκια αυξήθηκαν και πάλι και υπήρξε ένα τρίτο κύμα φυγής καταθέσεων και κεφαλαίων. Ωστόσο, μετά την επιβολή των κεφαλαιακών περιορισμών και τη συμφωνία για το τρίτο σχέδιο διάσωσης, οι χρηματοπιστωτικές συνθήκες σταδιακά βελτιώθηκαν σταδιακά. Σε κάθε περίπτωση, η συρρίκνωση των πιστώσεων συνεχίστηκε έως και το 2018, αν και με βραδύτερο ρυθμό.»

Στο πιο πρόσφατο βιβλίο μου, Πριν και Μετά τη Μεταπολίτευση: Θεσμοί, Πολιτική και Οικονομία στην Ελλάδα, (Αθήνα, Εκδόσεις Gutenberg, 2024), σελ. , αναφέρονται εξής αναφορικά με τις αδυναμίες του ελληνικού χρηματοπιστωτικού συστήματος.

«Το χρηματοπιστωτικό σύστημα και η κεφαλαιαγορά επίσης χαρακτηρίζονται από σημαντικές στρεβλώσεις, πολλές από τις οποίες επιδεινώθηκαν κατά τη διάρκεια της δεκαετούς σχεδόν οικονομικής κρίσης. Οι στρεβλώσεις αυτές περιορίζουν τα οφέλη από το διαμεσολαβητικό ρόλο των τραπεζών και των υπόλοιπων χρηματοπιστωτικών θεσμών, αποθαρρύνουν τις αποταμιεύσεις, περιορίζουν την αποτελεσματική χρηματοδότηση των επενδύσεων καθώς και των μικρομεσαίων και νεοφυών επιχειρήσεων. Λόγω αυτών των στρεβλώσεων, η λειτουργία τους συνεπάγεται μεγάλο κόστος για την ανάπτυξη και την εξωτερική ισορροπία της ελληνικής οικονομίας. Επιπλέον, η εποπτεία του χρηματοπιστωτικού συστήματος και της κεφαλαιαγοράς εξακολουθεί και χαρακτηρίζεται από σημαντικές αδυναμίες, παρότι ένα μεγάλο μέρος της έχει πλέον μεταφερθεί στην Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ).

Στη δεκαετία του 1980 και πριν από την απελευθέρωσή του στις αρχές της δεκαετίας του 1990, το χρηματοπιστωτικό σύστημα λειτουργούσε ως μέρος της κυβέρνησης και του δημόσιου τομέα, λόγω της κυριαρχίας των μεγάλων κρατικών τραπεζών. Το χρηματοπιστωτικό σύστημα είχε συμβάλει σημαντικά στην πληθωριστική χρηματοδότηση μεγάλων δημοσιονομικών ελλειμμάτων και στη χρήση των αποταμιεύσεων του ιδιωτικού τομέα για τη χρηματοδότηση των διαρκώς αυξανόμενων δημόσιων δαπανών και των ελλειμμάτων των δημόσιων επιχειρήσεων και οργανισμών. Μετά την απελευθέρωση στα τέλη της δεκαετίας του 1980, και παρά τη συνεχιζόμενη παρουσία μεγάλων κρατικών τραπεζών, ο κρατικός έλεγχος χαλάρωσε.Ωστόσο, με την απελευθέρωση του χρηματοπιστωτικού συστήματος τα ζητήματα ανεπαρκούς εποπτείας έγιναν σημαντικά. Η αδύναμη εποπτεία τόσο των εμπορικών τραπεζών όσο και του Χρηματιστηρίου Αθηνών οδήγησε, αφενός, στη ‘φούσκα’ του Χρηματιστηρίου Αθηνών του 1999 και, αφετέρου, στην χρηματοπιστωτική έκρηξη της περιόδου 1998-2008, μετά την απότομη μείωση των ονομαστικών και πραγματικών επιτοκίων.

Η ανεπαρκής εποπτεία και η πολιτική ανοχή, αν όχι ενθάρρυνση, της χρηματοπιστωτικής έκρηξης και της ‘φούσκας’ της χρηματιστηριακής αγοράς, συνέβαλαν στην ενίσχυση και διεύρυνση των μακροοικονομικών ανισορροπιών της ελληνικής οικονομίας και ειδικότερα στη διεύρυνση των εξωτερικών ανισορροπιών και στη συσσώρευση εξωτερικών χρέος.

Μετά την κρίση του 2010 και κατά την εφαρμογή διαδοχικών προγραμμάτων προσαρμογής, οι εμπορικές τράπεζες αντιμετώπισαν προβλήματα αναφορικά με την κεφαλαιακή τους επάρκεια για τρεις βασικούς λόγους. Πρώτον, λόγω της ‘απομόχλευσης’ που προκάλεσε η κρίση. Δεύτερον, λόγω του ‘κουρέματος’ της αξίας των κρατικών ομολόγων το 2012, με τη λεγόμενη ‘Πρωτοβουλία του ιδιωτικού τομέα’ (P.S.I), η οποία αποδυνάμωσε περαιτέρω τους ισολογισμούς των τραπεζών, Τρίτον, λόγω της μεγάλης και παρατεταμένης ύφεσης που είχε ως αποτέλεσμα τη δραματική αύξηση των μη εξυπηρετούμενων δανείων.

Οι αδυναμίες του χρηματοπιστωτικού συστήματος επιδείνωσαν τις μακροοικονομικές και χρηματοοικονομικές ανισορροπίες κατά την περίοδο της ευρωευφορίας και την ένταση, τη διάρκεια και το υψηλό κόστος της ευρωκρίσης.

Ο χρηματοπιστωτικός τομέας έχει βγει από την κρίση σε πολύ πιο αδύναμη θέση και χρειάζεται ουσιαστική ανακεφαλαιοποίηση και μεταρρύθμιση.»