Γιώργος Αλογοσκούφης

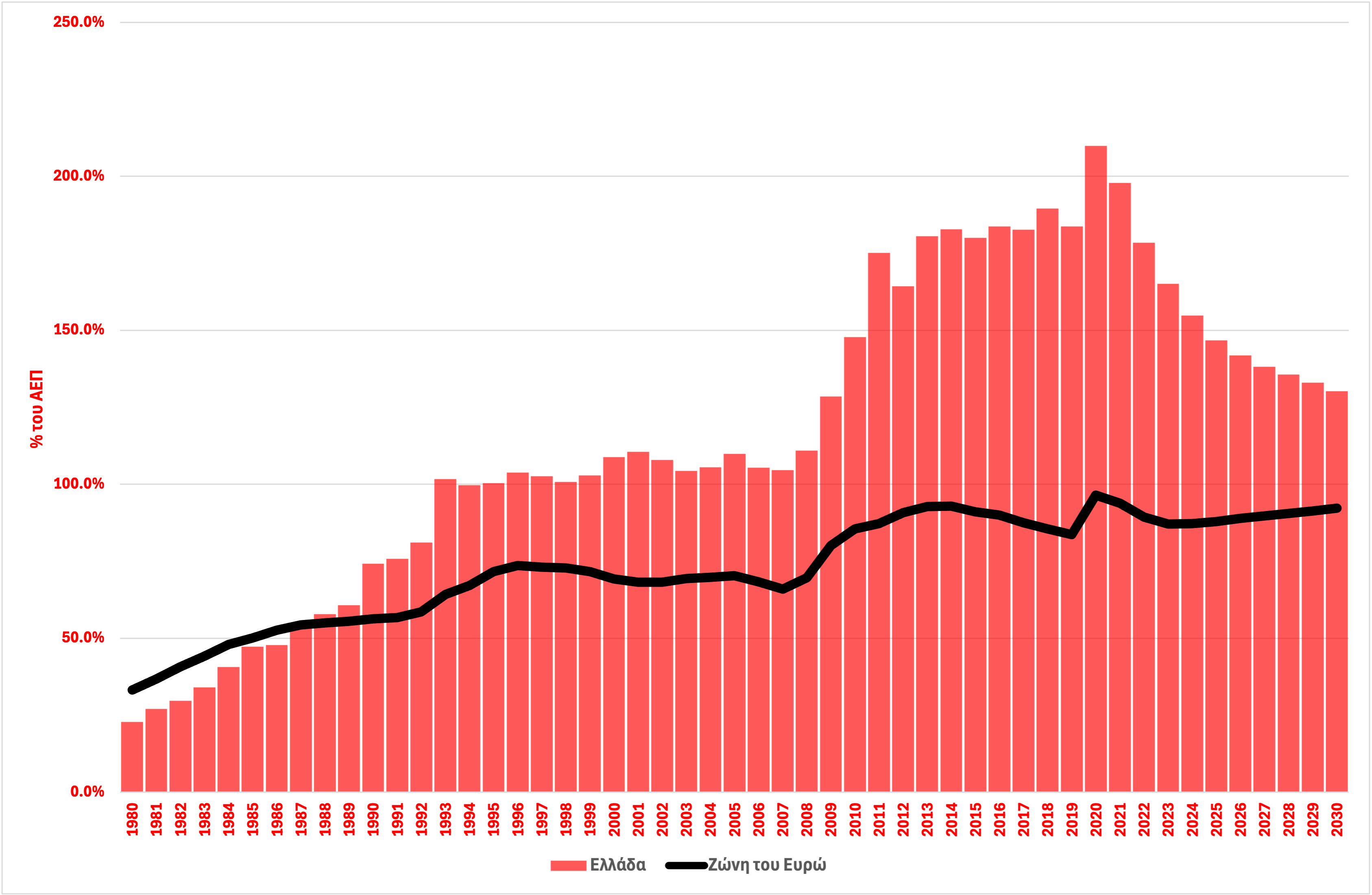

Το γράφημα της προηγούμενης εβδομάδας δείχνει την εξέλιξη και τις διακυμάνσεις του χρέους της Γενικής Κυβέρνησης της Ελλάδας και του μέσου όρου των χωρών της ζώνης του ευρώ, ως ποσοστού του ΑΕΠ, από το 1980 έως το 2030. Τα στοιχεία προέρχονται από την Παγκόσμια Οικονομική Επισκόπηση (World Economic Outlook) του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), το Οκτώβριο του 2025. Οι εκτιμήσεις και οι προβλέψεις από το 2025 έως το 2030 οφείλονται στο ΔΝΤ.

Τα ερωτήματα που τέθηκαν αφορούσαν στη σύνδεση της εξέλιξης του ποσοστού του χρέους της Γενικής Κυβέρνησης με τις ευρύτερες μακροοικονομικές εξελίξεις της ελληνικής οικονομίας, στη σύγκριση με την αντίστοιχη εξέλιξη του χρέους της Γενικής Κυβέρνησης στη ζώνη του ευρώ, και στο σχολιασμό των προβλεπόμενων εξελίξεων για την την επόμενη πενταετία, 2026-2030.

Σύμφωνα με το ChatGPT 5, «Το δημοσιονομικό χρέος της Ελλάδας ακολουθεί μια ιδιαιτέρως έντονη και διαχρονικά αυξητική πορεία από τις αρχές της δεκαετίας του 1980 έως και σήμερα, σε αντίθεση με την πιο ήπια και σταθερή εξέλιξη που παρατηρείται στον μέσο όρο των χωρών της ζώνης του ευρώ. Η εξέλιξη αυτή αντικατοπτρίζει τις βαθύτερες μακροοικονομικές τάσεις της ελληνικής οικονομίας, τις δημοσιονομικές επιλογές διαφορετικών περιόδων, τις διακυμάνσεις του ΑΕΠ, καθώς και τις επιπτώσεις σημαντικών κρίσεων.

Την περίοδο 1980–1993 το ελληνικό χρέος αυξήθηκε ραγδαία, από περίπου 25–30% του ΑΕΠ σε σχεδόν 100%. Η άνοδος αυτή ήταν προϊόν ενός μείγματος μεγάλων πρωτογενών ελλειμμάτων, διόγκωσης των δημόσιων δαπανών, υψηλού πληθωρισμού και αυξημένων ονομαστικών επιτοκίων. Παράλληλα, η περιορισμένη ανάπτυξη και η έλλειψη δημοσιονομικής πειθαρχίας ενίσχυσαν τη δυναμική χρέους. Στο ίδιο διάστημα, τα επίπεδα χρέους της ευρωζώνης παρέμειναν σχετικά χαμηλά, γύρω στο 35–40% του ΑΕΠ.

Από τα μέσα της δεκαετίας του 1990 έως το 2007 η διαδικασία σύγκλισης και η ένταξη στην ΟΝΕ οδήγησαν σε σταθεροποίηση του λόγου χρέους/ΑΕΠ, ο οποίος κυμάνθηκε περί το 95–110%. Η ονομαστική σύγκλιση μείωσε τον πληθωρισμό και τα επιτόκια, ενώ η ανάπτυξη επιταχύνθηκε. Ωστόσο, οι επιδόσεις στα πρωτογενή αποτελέσματα δεν ήταν αρκετά ισχυρές για να οδηγήσουν σε ουσιαστική μείωση του χρέους. Αντίθετα, η ευρωζώνη συνέχισε να διατηρεί χαμηλότερο χρέος, το οποίο αυξήθηκε μεν σταδιακά, αλλά χωρίς τις απότομες μεταβολές που χαρακτήρισαν την Ελλάδα.

Η περίοδος 2009–2016 αποτελεί ορόσημο για την εκτίναξη του χρέους. Η βαθιά ύφεση που μείωσε το ελληνικό ΑΕΠ κατά περίπου 25% είχε καταλυτική επίδραση στο λόγο χρέους/ΑΕΠ, ο οποίος αυξήθηκε σε 175–180% παρά την υλοποίηση του PSI και τις προσπάθειες δημοσιονομικής προσαρμογής. Η επιβάρυνση από τις ανακεφαλαιοποιήσεις των τραπεζών, η απώλεια πρόσβασης στις αγορές και η γενικότερη αποσταθεροποίηση συνέβαλαν περαιτέρω. Στην ευρωζώνη, αν και η χρηματοπιστωτική κρίση οδήγησε σε άνοδο του χρέους, η αύξηση ήταν πολύ ηπιότερη και προήλθε κυρίως από αντικυκλικές πολιτικές και την ύφεση.

Μετά το 2017 η ελληνική οικονομία επέστρεψε σε τροχιά σταθεροποίησης. Η ανάπτυξη ανέκαμψε, τα επιτόκια υποχώρησαν, και τα πρωτογενή πλεονάσματα επανήλθαν, οδηγώντας σε σταδιακή αποκλιμάκωση του χρέους. Η πανδημία προκάλεσε νέα άνοδο, με το χρέος να εκτοξεύεται πάνω από το 200% του ΑΕΠ το 2020, αλλά η ανάκαμψη της οικονομίας και οι περιορισμένες δημοσιονομικές ανάγκες επέτρεψαν την ταχεία αποκλιμάκωση σε περίπου 155–160% το 2024–2025.

Σύμφωνα με τις προβλέψεις του ΔΝΤ (WEO Οκτ. 2025), η περίοδος 2026–2030 αναμένεται να χαρακτηρίζεται από περαιτέρω μείωση του χρέους μέχρι περίπου 130% του ΑΕΠ το 2030. Οι εκτιμήσεις αυτές βασίζονται στην παραδοχή διατηρήσιμων ρυθμών ανάπτυξης γύρω στο 2%, πρωτογενών πλεονασμάτων περίπου 2% του ΑΕΠ και σταθερών επιτοκίων σε σχέση με τη δομή του χρέους. Αντίθετα, το χρέος της ευρωζώνης εκτιμάται ότι θα παραμείνει σχεδόν σταθερό γύρω στο 90–100%.

Παρά τη θετική πορεία, οι μακροοικονομικοί κίνδυνοι παραμένουν: ενδεχόμενη επιβράδυνση στην ανάπτυξη, μεταβλητότητα επιτοκίων, δημογραφικές πιέσεις και πιθανές εξωτερικές διαταραχές. Η διατηρησιμότητα της καθοδικής τροχιάς του χρέους θα εξαρτηθεί από τη συνέχιση των μεταρρυθμίσεων και την ενίσχυση της παραγωγικότητας.»

Αναφορικά με το ζήτημα αυτό λεπτομερείς αναλύσεις της εξέλιξης του λόγου του χρέους της γενικής κυβέρνησης με το ΑΕΠ παρουσιάζονται σε δύο πρόσφατα βιβλία μου:

Πριν και Μετα το Ευρώ (Εκδοσεις Gutenberg, Αθήνα, 2021), Κεφάλαια 6 έως 10.

Πριν και Μετά τη Μεταπολίτευση (Εκδόσεις Gutenberg, Αθήνα, 2024), Κεφάλαια 6 έως 11.

Όπως συνοψίζεται στο βιβλίο μου Πριν και Μετά τη Μεταπολίτευση, σελ. 362,

«Ο κυριότερος προσδιοριστικός παράγων των δυσμενών δημοσιονομικών εξελίξεων μετά τη μεταπολίτευση υπήρξε η ταχεία αύξηση των πρωτογενών δημοσίων δαπανών, προκειμένου να προωθηθούν οι αναδιανεμητικές προτεραιότητες και η επέκταση της κρατικής δραστηριότητας και του κοινωνικού κράτους, κυρίως κατά τη διάρκεια της δεκαετίας του 1980. …

Πριν τη μεταπολίτευση, οι πρωτογενείς δημόσιες δαπάνες ήταν κατά μέσο όρο στο 18,8% του ΑΕΠ, παρουσιάζοντας μία ελαφρώς ανοδική τάση. Οι δαπάνες για τόκους του δημοσίου χρέους, το οποίο ήταν εξαιρετικά χαμηλό στο 11% του ΑΕΠ, βρίσκονταν κατά μέσο όρο στο 0,4% του ΑΕΠ. Οι δαπάνες καλύπτονταν από τα δημόσια έσοδα, με αποτέλεσμα το δημοσιονομικό ισοζύγιο να μην παρουσιάζει έλλειμμα. Υπήρχαν βεβαίως κάποιες επιπλέον δαπάνες εκτός του προϋπολογισμού, όπως ο λογαριασμός αγροτικών προϊόντων, οι οποίες συντελούσαν στη βραδεία αύξηση του δημοσίου χρέους.

Μετά τη μεταπολίτευση, και ιδίως κατά τη διάρκεια της δεκαετίας του 1980, οι δημόσιες δαπάνες και το δημόσιο χρέος παρουσίασαν εκρηκτική άνοδο, καθώς τα δημόσια έσοδα δεν επαρκούσαν για την κάλυψη των συνεχώς αυξανόμενων δαπανών. Οι προσπάθειες προσαρμογής της δεκαετίας του 1990 επιβράδυναν αυτές τις δυσμενείς εξελίξεις, χωρίς όμως να τις ανατρέψουν. Το τελικό αποτέλεσμα ήταν ότι στην εικοσιπενταετία πριν την ένταξη της Ελλάδας στη ζώνη του ευρώ οι δημόσιες δαπάνες διαμορφώθηκαν κατά μέσο όρο στο 31,2% του ΑΕΠ, το συνολικό δημοσιονομικό έλλειμμα στο 7,7% του ΑΕΠ και το δημόσιο χρέος στο 58,6% του ΑΕΠ. Οι δυσμενείς δημοσιονομικές εξελίξεις συνεχίστηκαν και μετά την ένταξη της Ελλάδας στη ζώνη του ευρώ, έως την κρίση χρέους του 2010, όταν σταδιακά άρχισαν να αντιμετωπίζονται. Παρόλα αυτά, λόγω της μεγάλης οικονομικής καθίζησης της περιόδου 2010-2016, το δημόσιο χρέος αυξήθηκε υπέρμετρα σε σχέση με το ΑΕΠ και στην περίοδο των μνημονίων, και εξακολουθεί να αποτελεί ένα μεγάλο βάρος για την ελληνική οικονομία.»