Γιώργος Αλογοσκούφης

Μια συντομευμένη μορφή αυτού του άρθρου δημοσιεύθηκε στην εφημερίδα ΤΑ ΝΕΑ, στις 9 Μαΐου 2026, με τίτλο Η Λεπτή Ισορροπία

____________________________________________________________________________

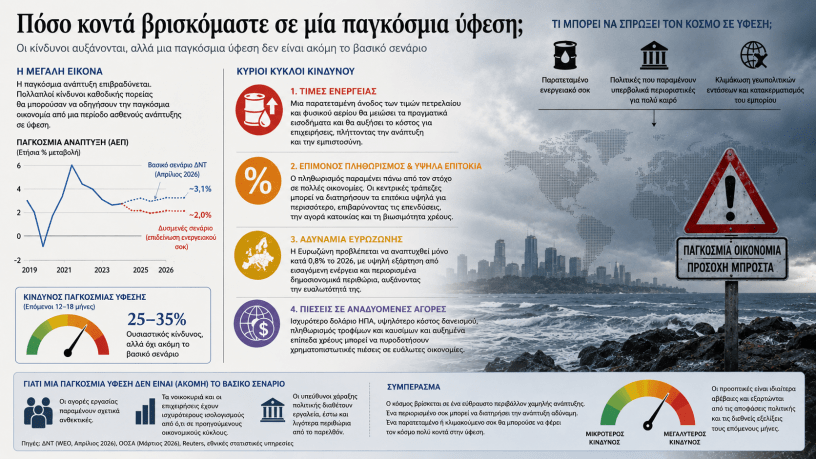

Η παγκόσμια οικονομία φλερτάρει και πάλι με ένα παλαιό και δυσάρεστο ερώτημα: όχι αν η ανάπτυξη επιβραδύνεται, αλλά πόσο βαθιά μπορεί να υποχωρήσει. Μετά από μια περίοδο αξιοσημείωτης ανθεκτικότητας απέναντι στις συνέπειες της πανδημίας, στις διαταραχές των εφοδιαστικών αλυσίδων και στους πολέμους, η παγκόσμια οικονομική επέκταση χάνει δυναμική. Ωστόσο, μια γενικευμένη παγκόσμια ύφεση παραμένει, προς το παρόν, περισσότερο κίνδυνος παρά βασικό σενάριο. Η αβεβαιότητα πηγάζει από την αλληλεπίδραση πολλών ισχυρών δυνάμεων — των τιμών της ενέργειας, του πληθωρισμού, της νομισματικής πολιτικής και των γεωπολιτικών εντάσεων — των οποίων οι συνδυασμένες επιδράσεις είναι δύσκολο να εκτιμηθούν αλλά ολοένα δυσκολότερο να αγνοηθούν.

Με μια πρώτη ματιά, οι προοπτικές μοιάζουν ανεκτές. Η ανάπτυξη στις Ηνωμένες Πολιτείες αποδεικνύεται ισχυρότερη από ό,τι πολλοί ανέμεναν, υποστηριζόμενη από ανθεκτικές αγορές εργασίας και ισολογισμούς νοικοκυριών που, αν και έχουν αποδυναμωθεί, δεν είναι ακόμη εύθραυστοι. Στην Ασία, η κινεζική οικονομία, παρά τις δομικές προκλήσεις που αντιμετωπίζει, συνεχίζει να αναπτύσσεται, ενώ η Ινδία και τμήματα της Νοτιοανατολικής Ασίας επωφελούνται από επενδυτικές ροές που συνδέονται με την αναδιάρθρωση των παγκόσμιων εφοδιαστικών αλυσίδων. Με βάση τις τρέχουσες προβλέψεις, η παγκόσμια οικονομία εξακολουθεί να αναπτύσσεται με ρυθμούς υψηλότερους από εκείνους που συνήθως συνδέονται με ύφεση.

Κάτω όμως από την επιφάνεια, η εικόνα γίνεται πιο σκοτεινή. Ο πιο άμεσος κίνδυνος προέρχεται από τις αγορές ενέργειας. Οι νέες εντάσεις στη Μέση Ανατολή έχουν επαναφέρει το φάσμα μιας παρατεταμένης ανόδου των τιμών του πετρελαίου και του φυσικού αερίου. Ένα τέτοιο σοκ θα λειτουργούσε ως φόρος για τους καταναλωτές και ως επιβάρυνση κόστους για τις επιχειρήσεις, συμπιέζοντας ταυτόχρονα τα πραγματικά εισοδήματα και τα περιθώρια κέρδους. Σε αντίθεση με τις αποπληθωριστικές δυνάμεις της προηγούμενης δεκαετίας, τα ενεργειακά σοκ είναι αδυσώπητα και κοινωνικά άνισα, πλήττοντας δυσανάλογα τα χαμηλότερα εισοδηματικά στρώματα και περιορίζοντας την καταναλωτική δαπάνη. Για τις περιοχές που εξαρτώνται από εισαγόμενη ενέργεια, και ιδιαίτερα για την Ευρώπη, οι συνέπειες είναι ακόμη πιο οξείες.

Η δεύτερη μεγάλη ανησυχία αφορά την επιμονή του πληθωρισμού. Παρότι ο γενικός πληθωρισμός έχει αποκλιμακωθεί από τα υψηλά επίπεδα των προηγούμενων ετών, οι δομικοί δείκτες παραμένουν επίμονα αυξημένοι σε πολλές μεγάλες οικονομίες. Η επιμονή αυτή αντανακλά όχι μόνο τις εναπομείνασες διαταραχές της προσφοράς αλλά και τη σχετικά ισχυρή ζήτηση υπηρεσιών και, σε ορισμένες περιπτώσεις, τις μισθολογικές πιέσεις. Επιπλέον, η πρόσφατη άνοδος των τιμών της ενέργειας οδηγεί σε αναζωπύρωση του πληθωρισμού. Οι κεντρικές τράπεζες βρίσκονται έτσι σε μια δύσκολη θέση. Έχοντας αυξήσει επιθετικά τα επιτόκια για να περιορίσουν τον πληθωρισμό, διστάζουν να χαλαρώσουν πρόωρα τη νομισματική πολιτική υπό τον φόβο αναζωπύρωσης των πληθωριστικών πιέσεων. Το αποτέλεσμα είναι ένα περιβάλλον «υψηλότερων επιτοκίων για μεγαλύτερο διάστημα», το οποίο σταδιακά επιβαρύνει τις επενδύσεις, τις αγορές ακινήτων και την πιστωτική επέκταση.

Πουθενά αυτές οι δυναμικές δεν είναι πιο εμφανείς από ό,τι στην Ευρωζώνη. Η Ευρώπη συνδυάζει αρκετές ευπάθειες: ασθενική υποκείμενη ανάπτυξη, μεγάλη εξάρτηση από εισαγόμενη ενέργεια και περιορισμένο δημοσιονομικό χώρο σε πολλές χώρες-μέλη. Η βιομηχανική παραγωγή σε βασικές οικονομίες δυσκολεύεται να ανακτήσει δυναμική, ενώ η καταναλωτική εμπιστοσύνη παραμένει υποτονική. Ακόμη και σχετικά μικρές εξωτερικές διαταραχές μπορούν επομένως να οδηγήσουν την περιοχή σε συρρίκνωση της οικονομικής δραστηριότητας. Υπό αυτές τις συνθήκες, η Ευρωζώνη κινδυνεύει να καταστεί το επίκεντρο μιας ευρύτερης παγκόσμιας επιβράδυνσης, μεταδίδοντας την αδυναμία μέσω του εμπορίου και των χρηματοπιστωτικών διαύλων.

Οι αναδυόμενες οικονομίες αντιμετωπίζουν ένα διαφορετικό αλλά εξίσου σοβαρό σύνολο κινδύνων. Τα υψηλότερα παγκόσμια επιτόκια, ιδιαίτερα στις Ηνωμένες Πολιτείες, έχουν ενισχύσει το δολάριο και αυξήσει το κόστος εξυπηρέτησης του εξωτερικού χρέους. Για τις χώρες με μεγάλες χρηματοδοτικές ανάγκες, αυτό δημιουργεί μια εύθραυστη ισορροπία. Παράλληλα, οι αυξημένες τιμές τροφίμων και ενέργειας επιβαρύνουν τα ισοζύγια πληρωμών και εντείνουν τις κοινωνικές πιέσεις. Αν και πολλές αναδυόμενες οικονομίες διαθέτουν σήμερα πιο αξιόπιστα θεσμικά πλαίσια σε σχέση με παλαιότερες κρίσεις, τα περιθώρια λάθους παραμένουν περιορισμένα. Ένας συνδυασμός αυστηρότερων χρηματοπιστωτικών συνθηκών και εξωτερικών σοκ θα μπορούσε να προκαλέσει επεισόδια αστάθειας.

Και όμως, θα ήταν πρόωρο να υποστηρίξει κανείς ότι μια παγκόσμια ύφεση είναι επικείμενη. Η παγκόσμια οικονομία διατηρεί ακόμη σημαντικές εστίες ανθεκτικότητας. Οι αγορές εργασίας στις ανεπτυγμένες οικονομίες, αν και επιβραδύνονται, δεν έχουν επιδεινωθεί απότομα. Οι ισολογισμοί των επιχειρήσεων είναι συνολικά υγιέστεροι σε σχέση με προηγούμενους οικονομικούς κύκλους. Και το χρηματοπιστωτικό σύστημα, παρότι δεν είναι άτρωτο, διαθέτει ισχυρότερη κεφαλαιακή βάση από ό,τι πριν από τη διεθνή χρηματοπιστωτική κρίση. Επιπλέον, οι κυβερνήσεις και οι κεντρικές τράπεζες εξακολουθούν να διαθέτουν εργαλεία παρέμβασης. Αν η ανάπτυξη επιβραδυνθεί πιο έντονα, οι κεντρικές τράπεζες θα μπορούσαν τελικά να στραφούν σε χαλάρωση της πολιτικής, ενώ οι κυβερνήσεις θα μπορούσαν να εφαρμόσουν στοχευμένα δημοσιονομικά μέτρα, έστω και με μικρότερα περιθώρια από ό,τι στο παρελθόν.

Το πιθανότερο βραχυπρόθεσμο σενάριο είναι συνεπώς μια παρατεταμένη περίοδος ασθενούς και άνισης ανάπτυξης — μια μορφή «ισορροπίας χαμηλής ανάπτυξης». Σε ένα τέτοιο περιβάλλον, η παγκόσμια οικονομία συνεχίζει να αναπτύσσεται, αλλά με ρυθμούς ανεπαρκείς για να δημιουργήσουν ισχυρές αυξήσεις εισοδημάτων ή να απορροφήσουν εύκολα εξωτερικά σοκ. Μια τέτοια πορεία είναι εγγενώς εύθραυστη. Αφήνει την οικονομία εκτεθειμένη σε σημεία καμπής, όπου μια επιπλέον διαταραχή — είτε πρόκειται για γεωπολιτική κλιμάκωση, είτε για χρηματοπιστωτικό ατύχημα, είτε για απότομη πιστωτική συρρίκνωση — μπορεί να οδηγήσει την ανάπτυξη σε αρνητικό έδαφος.

Η ιστορία των παγκόσμιων υφέσεων προσφέρει ένα σαφές δίδαγμα. Οι κρίσεις σπάνια προκύπτουν από μία και μόνη αιτία. Συνήθως αποτελούν το αποτέλεσμα της αλληλεπίδρασης πολλών ευπαθειών που αλληλοενισχύονται. Σήμερα, πολλά από αυτά τα στοιχεία είναι ήδη παρόντα: γεωπολιτική αβεβαιότητα, υψηλά επίπεδα χρέους, περιοριστική νομισματική πολιτική και βαθιές διαρθρωτικές μεταβολές στην παγκόσμια οικονομία, από τις πιέσεις αποπαγκοσμιοποίησης έως τις δημογραφικές αλλαγές. Αυτό που λείπει μέχρι στιγμής είναι ο καταλύτης που θα τα ενώσει σε μια γενικευμένη κρίση.

Το αν θα εμφανιστεί ένας τέτοιος καταλύτης εξαρτάται σε μεγάλο βαθμό από την εξέλιξη των σημερινών κινδύνων. Μια σταθεροποίηση των αγορών ενέργειας, σε συνδυασμό με τη σταδιακή αποκλιμάκωση του πληθωρισμού, θα επέτρεπε στις κεντρικές τράπεζες να μειώσουν τα επιτόκια και να στηρίξουν τη ζήτηση. Υπό αυτές τις συνθήκες, η παγκόσμια οικονομία θα μπορούσε να αποφύγει τα χειρότερα. Αντίθετα, ένα παρατεταμένο ενεργειακό σοκ σε συνδυασμό με επίμονα υψηλό πληθωρισμό θα παγίδευε τους υπευθύνους οικονομικής πολιτικής σε ένα εξαιρετικά δύσκολο δίλημμα και θα αύξανε τον κίνδυνο λανθασμένων επιλογών. Σε ένα τέτοιο σενάριο, η μετάβαση από την επιβράδυνση στην ύφεση θα μπορούσε να είναι ταχεία.

Προς το παρόν, η παγκόσμια οικονομία βρίσκεται σε ένα άβολο μεταίχμιο. Δεν βρίσκεται ακόμη σε κρίση, αλλά ούτε και σε μια ασφαλή τροχιά διατηρήσιμης ανάπτυξης. Οι κίνδυνοι μιας παγκόσμιας ύφεσης είναι πραγματικοί και αυξανόμενοι, ακόμη και αν δεν έχουν γίνει κυρίαρχοι. Όπως συμβαίνει συχνά στην οικονομία, το αποτέλεσμα θα εξαρτηθεί λιγότερο από μία μόνο μεταβλητή και περισσότερο από την αλληλεπίδραση πολλών παραγόντων. Αυτό ακριβώς καθιστά τη σημερινή συγκυρία ταυτόχρονα διαχειρίσιμη και επικίνδυνη: διαχειρίσιμη, επειδή υπάρχει ακόμη χρόνος προσαρμογής· επικίνδυνη, επειδή το περιθώριο λάθους περιορίζεται διαρκώς.

Η Λεπτή Ισορροπία: Σύνδεσμος στη συντομευμένη μορφή του άρθρου στην εφημερίδα ΤΑ ΝΕΑ

© Γιώργος Αλογοσκούφης

{kind=link}