Γιώργος Αλογοσκούφης

Η συζήτηση για το αν έχουμε φθάσει στο τέλος της εποχής των χαμηλών επιτοκίων έχει ενταθεί τα τελευταία χρόνια, ιδίως μετά την απότομη άνοδο του πληθωρισμού και τη συνακόλουθη σύσφιγξη της νομισματικής πολιτικής.

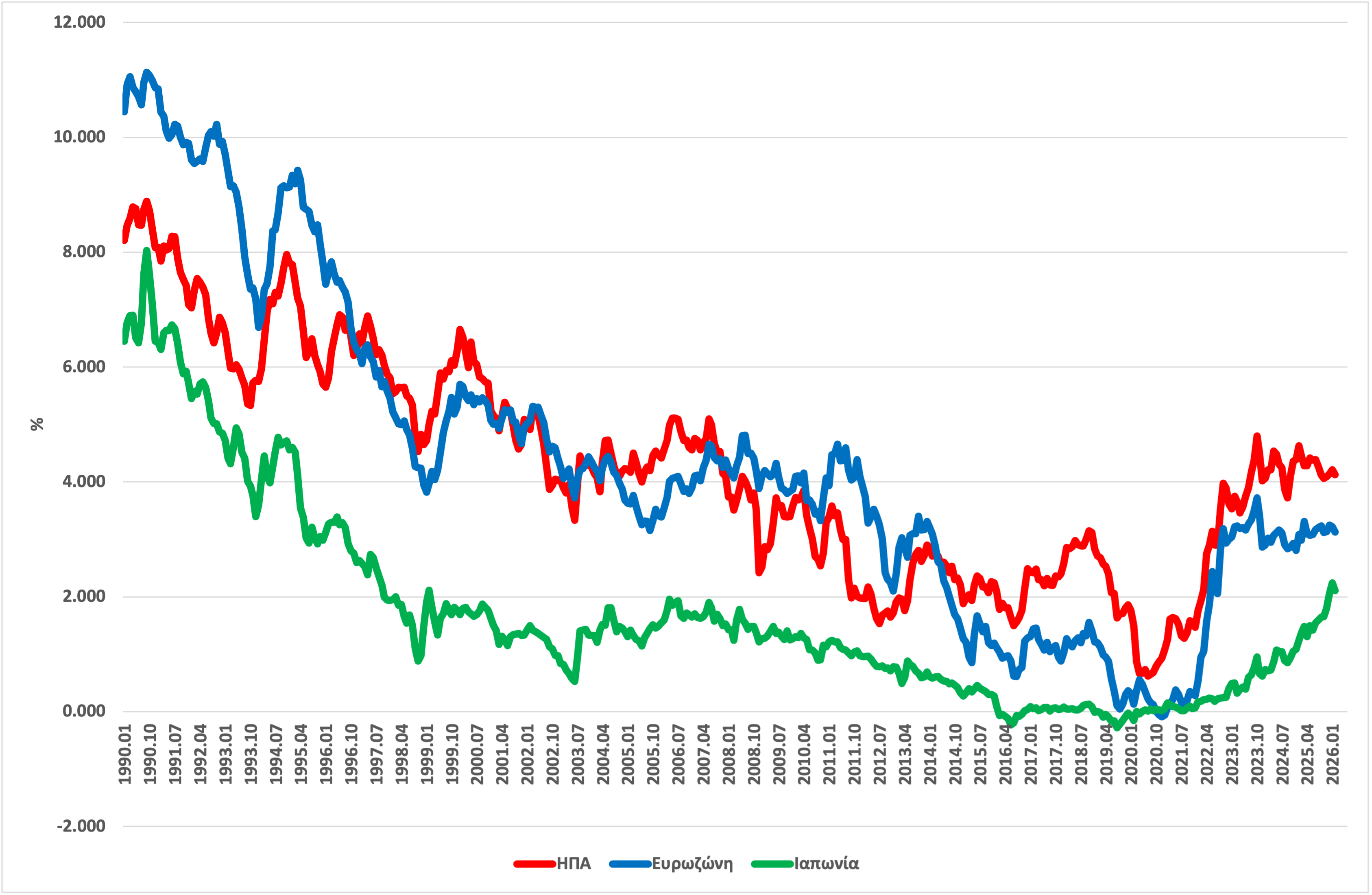

Ωστόσο, για να κατανοηθεί πλήρως η σημασία των πρόσφατων εξελίξεων, απαιτείται μια πιο μακροχρόνια οπτική. Η πτωτική τάση των μακροχρόνιων επιτοκίων δεν είναι φαινόμενο της περιόδου μετά το 2008, αλλά ξεκινά τουλάχιστον από τις αρχές της δεκαετίας του 1990, όπως αποτυπώνεται καθαρά στην πορεία των αποδόσεων των δεκαετών ομολόγων σε ΗΠΑ, Ευρωζώνη και Ιαπωνία.

Η αναγνώριση αυτής της τριακονταετούς τάσης είναι κρίσιμη: υποδηλώνει ότι η πρόσφατη άνοδος των επιτοκίων δεν είναι απλώς μια κυκλική διόρθωση, αλλά ενδέχεται να σηματοδοτεί το τέλος μιας ολόκληρης ιστορικής φάσης στην παγκόσμια οικονομία.

Από τον αποπληθωρισμό της δεκαετίας του 1990 στο ‘φθηνό χρήμα’

Όπως φαίνεται στο επισυναπτόμενο γράφημα, στις αρχές της δεκαετίας του 1990, οι μακροχρόνιες αποδόσεις βρίσκονταν σε υψηλά επίπεδα: περίπου 8–10% στις ΗΠΑ και την Ευρώπη, και άνω του 6% στην Ιαπωνία. Έκτοτε, καταγράφεται μια εντυπωσιακή και σχεδόν συνεχής πτωτική πορεία, η οποία διαρκεί για τρεις δεκαετίες.

Η εξέλιξη αυτή δεν μπορεί να εξηγηθεί μόνο από την τρέχουσα νομισματική πολιτική. Αντίθετα, αντανακλά μια βαθιά μεταβολή στις προσδοκίες των αγορών για τον μελλοντικό πληθωρισμό και τα βραχυχρόνια επιτόκια. Μετά τις πληθωριστικές δεκαετίες του 1970 και του 1980, οι κεντρικές τράπεζες απέκτησαν αξιοπιστία στη διατήρηση της σταθερότητας των τιμών. Η σταδιακή αποκλιμάκωση του πληθωρισμού μετέβαλε ριζικά τις προσδοκίες. Η μακροχρόνια πτώση των επιτοκίων που ακολούθησε αντανακλά τη σταθεροποίηση και πτώση του προσδοκώμενου πληθωρισμού, τη συνακόλουθη μείωση των προσδοκώμενων μελλοντικών βραχυχρόνιων επιτοκίων και τη συμπίεση των ασφαλίστρων κινδύνου.

Η υπόθεση Fisher και τα μακροχρόνια επιτόκια

Η σύνδεση μεταξύ επιτοκίων και πληθωρισμού αποτυπώνεται κλασικά στην υπόθεση Fisher (Fisher equation), σύμφωνα με την οποία το ονομαστικό επιτόκιο ισούται περίπου με το πραγματικό επιτόκιο συν τον αναμενόμενο πληθωρισμό.

Το πραγματικό επιτόκιο εξαρτάται από διεθνείς δημογραφικούς, κοινωνικούς και οικονομικούς παράγοντες, που επηρεάζουν τις παγκόσμιες αποταμιεύσεις, την εξέλιξη της παραγωγικότητας διεθνώς, που επηρεάζει τις επενδύσεις, και διεθνείς αβεβαιότητες, που επηρεάζουν τα ασφάλιστρα κινδύνου.

Οι προσδοκίες για τον πληθωρισμό επηρεάζονται τόσο από την πρόσφατη πληθωριστική εμπειρία όσο και από την αντιπληθωριστικη αξιοπιστία των κεντρικών τραπεζών.

Η μακροχρόνια πτώση των επιτοκίων από τη δεκαετία του 1990 και μετά υποδηλώνει είτε ότι μειώθηκαν τα πραγματικά επιτόκια, είτε ότι αποκλιμακώθηκαν σημαντικά. οι προσδοκίες για τον πληθωρισμό.

Η πορεία των αποδόσεων επιβεβαιώνει ότι η δεύτερη εξήγηση είναι ιδιαίτερα σημαντική. Η επιτυχία των κεντρικών τραπεζών στη διατήρηση χαμηλού πληθωρισμού μείωσε το ‘πληθωριστικό ασφάλιστρο’ που ενσωματώνεται στα μακροχρόνια επιτόκια.

Η διάρθρωση των επιτοκίων (term structure)

Πέραν της υπόθεσης Fisher, η θεωρία της διάρθρωσης των επιτοκίων (term structure of interest rates) προσφέρει ένα ακόμη κρίσιμο εργαλείο κατανόησης. Σύμφωνα με τη βασική εκδοχή της θεωρίας προσδοκιών, το μακροχρόνιο επιτόκιο ισούται περίπου με τον μέσο όρο των αναμενόμενων μελλοντικών βραχυχρόνιων επιτοκίων, συν ένα ασφάλιστρο διάρκειας.

Η πτωτική πορεία των δεκαετών αποδόσεων από το 1990 έως το 2020 σημαίνει ότι οι αγορές αναθεωρούσαν διαρκώς προς τα κάτω τόσο τις προσδοκίες για τα μελλοντικά βραχυχρόνια επιτόκια, όσο και το ασφάλιστρο διάρκειας.

Η εξέλιξη αυτή είναι συμβατή με τη μείωση του ‘πραγματικού’ επιτοκίου, λόγω αύξησης των παγκόσμιων αποταμιεύσεων σε σχέση με τις επενδύσεις, το χαμηλό ποσοστό πληθωρισμού, λόγω της επιτυχούς αντιπληθωριστικής πολιτικής των κεντρικών τραπεζών, και την αυξημένη ζήτηση για ασφαλή ομόλογα.

Η Διεθνής Χρηματοπιστωτική Κρίση του 2008

Ωστόσο, η παρατεταμένη περίοδος ‘φθηνού χρήματος’ από τα τέλη της δεκαετίας του 1990 δεν ήταν χωρίς παρενέργειες. Ενθάρρυνε την υπερβολική ανάληψη κινδύνου, οδήγησε σε υπερτιμήσεις περιουσιακών στοιχείων, μείωσε τα κίνητρα για διαρθρωτικές μεταρρυθμίσεις και συνέβαλε στη χρηματοπιστωτική κρίση του 2008.

Μετά τη διεθνή χρηματοπιστωτική κρίση και την κρίση χρέους στην Ευρωζώνη, οι μεγάλες κεντρικές τράπεζες –όπως η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve), η Ευρωπαϊκή Κεντρική Τράπεζα (European Central Bank) και η Τράπεζα της Ιαπωνίας (Bank of Japan) – υιοθέτησαν πολιτικές πρωτοφανούς νομισματικής χαλάρωσης. Τα βασικά επιτόκια μειώθηκαν σε επίπεδα κοντά στο μηδέν, ενώ εισήχθησαν μη συμβατικά εργαλεία, όπως η ποσοτική χαλάρωση (quantitative easing).

Η πολιτική αυτή εξυπηρετούσε πολλαπλούς στόχους: τη στήριξη της ζήτησης, την αποφυγή αποπληθωρισμού, τη σταθεροποίηση του χρηματοπιστωτικού συστήματος και τη διευκόλυνση της δημοσιονομικής προσαρμογής μέσω χαμηλού κόστους δανεισμού. Σε πολλές οικονομίες, ιδίως στην Ευρώπη και την Ιαπωνία, τα χαμηλά επιτόκια συνέβαλαν καθοριστικά στη βιωσιμότητα του δημόσιου χρέους.

Ωστόσο, η πολιτική αυτή δημιούργησε μια ‘εξάρτηση’ κυβερνήσεων και αγορών από τη συνεχή νομισματική στήριξη, η οποία ενισχύθηκε κατά τη διάρκεια της πανδημίας.

Η αντιστροφή μετά το 2020 και η αλλαγή προσδοκιών.

Η απότομη άνοδος των επιτοκίων μετά το 2020 αντανακλά μια απότομη μεταβολή στις προσδοκίες.

Πρώτον, οι αγορές αναθεώρησαν προς τα πάνω τις προσδοκίες για τον πληθωρισμό. Η πανδημία, οι διαταραχές στην προσφορά και η ενεργειακή κρίση οδήγησαν σε σημαντική άνοδο του πληθωρισμού.

Δεύτερον, αναθεωρήθηκαν προς τα πάνω οι προσδοκίες για τα μελλοντικά βραχυχρόνια επιτόκια. Οι επενδυτές πλέον αναμένουν ότι οι κεντρικές τράπεζες θα διατηρήσουν πιο αυστηρή νομισματική πολιτική για μεγαλύτερο χρονικό διάστημα.

Τρίτον, φαίνεται να αυξάνεται και το ασφάλιστρο διάρκειας, λόγω μεγαλύτερης αβεβαιότητας, αυξημένης προσφοράς κρατικού χρέους, και ενδεχομένως μειωμένης ζήτησης από κεντρικές τράπεζες.

Η άνοδος των μακροχρόνιων επιτοκίων είναι συνεπώς το αποτέλεσμα ενός συνδυασμού παραγόντων – όχι μόνο της τρέχουσας νομισματικής πολιτικής.

Ένα νέο καθεστώς επιτοκίων;

Η ιστορική εμπειρία από το 1990 έως σήμερα υποδηλώνει ότι η περίοδος των διαρκώς μειούμενων επιτοκίων έχει μάλλον ολοκληρωθεί. Ωστόσο, η νέα ισορροπία δεν είναι ακόμη σαφώς προσδιορισμένη.

Η ανάλυση μέσω της υπόθεσης Fisher και της διάρθρωσης των επιτοκίων οδηγεί σε τρία βασικά συμπεράσματα:

Οι προσδοκίες για τον πληθωρισμό έχουν αυξηθεί, αλλά παραμένουν χαμηλότερες από τα επίπεδα των δεκαετιών του 1970–1980.

Οι προσδοκίες για τα μελλοντικά βραχυχρόνια επιτόκια έχουν αναθεωρηθεί προς τα πάνω, αντανακλώντας μια πιο αυστηρή νομισματική στάση για σχετικά μεγάλο διάστημα.

Το ασφάλιστρο διάρκειας ενδέχεται να επανέρχεται, μετά από μια μακρά περίοδο συμπίεσης.

Η συνδυασμένη επίδραση αυτών των παραγόντων οδηγεί σε ένα περιβάλλον όπου τα μακροχρόνια επιτόκια είναι υψηλότερα από ό,τι στην προηγούμενη δεκαετία, αλλά παραμένουν χαμηλότερα από τα ιστορικά επίπεδα των αρχών της δεκαετίας του 1990.

Επιπτώσεις και προκλήσεις

Η αλλαγή αυτή έχει σημαντικές συνέπειες για την οικονομική πολιτική και τις αγορές.

Για τις κυβερνήσεις, σημαίνει ότι το κόστος δανεισμού δεν μπορεί πλέον να θεωρείται δεδομένα χαμηλό. Η βιωσιμότητα του χρέους εξαρτάται περισσότερο από τη διατηρήσιμη ανάπτυξη και λιγότερο από τη νομισματική στήριξη.

Για τις επιχειρήσεις, σημαίνει υψηλότερο κόστος κεφαλαίου και αυστηρότερα κριτήρια επενδύσεων.

Για τις αγορές, σημαίνει επαναπροσδιορισμό των αποτιμήσεων και μεγαλύτερη ευαισθησία στις μακροοικονομικές προσδοκίες.

Συμπέρασμα

Η μακροχρόνια πτωτική τάση των επιτοκίων από τη δεκαετία του 1990 έως το 2020 αποτελεί ένα από τα πιο σταθερά χαρακτηριστικά της παγκόσμιας οικονομίας των τελευταίων δεκαετιών. Η πρόσφατη αντιστροφή αυτής της τάσης δεν μπορεί να θεωρηθεί συγκυριακή.

Η ανάλυση μέσω της υπόθεσης Fisher και της θεωρίας της διάρθρωσης των επιτοκίων δείχνει ότι οι μεταβολές στις προσδοκίες για τον πληθωρισμό και τα βραχυχρόνια επιτόκια βρίσκονται στον πυρήνα των εξελίξεων.

Το τέλος του κύκλου των χαμηλών επιτοκίων είναι, συνεπώς, λιγότερο ένα μεμονωμένο γεγονός και περισσότερο μια μετατόπιση προσδοκιών. Και όπως δείχνει η ιστορία των τελευταίων 35 ετών, οι προσδοκίες είναι αυτές που, τελικά, καθορίζουν το κόστος του χρήματος.

______________________________________

Το Άρθρο της Εβδομάδας είναι μία νέα κατηγορία αναρτήσεων στο ιστότοπο μου που στόχο έχει να προβληματίζει και να ενημερώνει τους επισκέπτες του. Η νέα αυτή κατηγορία αναρτήσεων αντικαθιστά το Γράφημα της Εβδομάδας, το οποίο έκανε τον κύκλο του. Κάθε Τρίτη στις 12:00 το μεσημέρι ώρα Ελλάδας, αναρτάται ένα άρθρο μου αναφορικά με μία πτυχή της ελληνικής, της ευρωπαϊκής ή και της διεθνούς οικονομίας. Τεκμηριωμένα και επώνυμα σύντομα σχόλια για το άρθρο αυτό είναι ευπρόσδεκτα και μία επιλογή από τα σχόλια αυτά θα δημοσιεύεται κάτω από το άρθρο.

© Γιώργος Αλογοσκούφης

______________________________________