Γιώργος Αλογοσκούφης

Το άρθρο αυτό βασίζεται σε μία πρόσφατη ερευνητική εργασία του συγγραφέα με τίτλο, A Perspective on International Monetary Leadership: From Silver and Gold to the Dollar Standard, Working Paper no. 05-2026, Department of Economics, Athens University of Economics and Business.

_____________________________________________________

Το διεθνές νομισματικό σύστημα αποτελεί το θεσμικό πλαίσιο μέσω του οποίου διασυνδέονται όλες οι εθνικές οικονομίες. Οι κανόνες που το διέπουν καθορίζουν, μεταξύ άλλων, τον τρόπο διακανονισμού και χρηματοδότησης των διεθνών οικονομικών συναλλαγών, καθώς και τον τρόπο χρηματοδότησης και διόρθωσης των ανισορροπιών στα ισοζύγια πληρωμών.

Ζητήματα όπως ο βαθμός ελευθερίας στις διεθνείς συναλλαγές αγαθών, υπηρεσιών και κεφαλαίων, τα νομίσματα που χρησιμοποιούνται στις διεθνείς πληρωμές, το αν οι συναλλαγματικές ισοτιμίες είναι σταθερές ή κυμαινόμενες, ο συμμετρικός ή ασύμμετρος χαρακτήρας του συστήματος, καθώς και το κατά πόσον αυτό βασίζεται σε πολύτιμα μέταλλα, συγκαταλέγονται στους κρισιμότερους θεσμούς και κανόνες που το χαρακτηρίζουν.

Ο Διεθνής Κανόνας Δολαρίου

Το επικρατούν σήμερα διεθνές νομισματικό σύστημα θα μπορούσε να χαρακτηριστεί ως ένας διεθνής κανόνας δολαρίου.

Πρόκειται για ένα σύστημα διαχειριζόμενων συναλλαγματικών ισοτιμιών και υψηλής κινητικότητας κεφαλαίων, με κεντρικό άξονα το δολάριο των Ηνωμένων Πολιτειών, το οποίο λειτουργεί ως το κύριο διεθνές αποθεματικό νόμισμα.

Το σύστημα αυτό συνδυάζει εθνικά εκδιδόμενα νομίσματα (fiat currencies), ενοποιημένες παγκόσμιες χρηματοπιστωτικές αγορές και μια μεγάλη ποικιλία καθεστώτων συναλλαγματικών ισοτιμιών.

Οι ΗΠΑ, η Ζώνη του Ευρώ και η Ιαπωνία έχουν επιλέξει ελεύθερη κίνηση κεφαλαίων και κυμαινόμενες ισοτιμίες των νομισμάτων τους, ώστε η καθεμία από αυτές να ασκεί τη δική της αυτόνομη νομισματική πολιτική.

Τα κράτη-μέλη της Ζώνης του Ευρώ έχουν υιοθετήσει κοινό νόμισμα, το ευρώ, γεγονός που συνεπάγεται οριστικά σταθερές ισοτιμίες μεταξύ τους. Ωστόσο η ισοτιμία του ευρώ διακυμαίνεται ελεύθερα.

Η Κίνα έχει επιλέξει να διατηρεί ελέγχους στην κίνηση κεφαλαίων, προκειμένου να διαφυλάσσει την αυτονομία της νομισματικής της πολιτικής και παράλληλα να διαχειρίζεται τη συναλλαγματική της ισοτιμία.

Οι υπόλοιπες χώρες έχουν επιλέξει ένα ευρύ φάσμα καθεστώτων συναλλαγματικών ισοτιμιών, από προσδέσεις στο δολάριο ή το ευρώ έως συστήματα διολισθαίνουσας πρόσδεσης έναντι άλλων νομισμάτων ή καλαθιών νομισμάτων ή κυμαινόμενες ισοτιμίες, με ή χωρίς ελέγχους στην κίνηση κεφαλαίων.

Μόνο 31 χώρες-μέλη του ΔΝΤ έχουν υιοθετήσει καθεστώς ελεύθερης διακύμανσης. Αντιπροσωπεύουν το 16% του συνόλου και περιλαμβάνουν κυρίως βιομηχανικές οικονομίες και ορισμένες αναδυόμενες οικονομίες. Οι χώρες με ελεύθερα κυμαινόμενες ισοτιμίες το 2023 ήταν η Αυστραλία, ο Καναδάς, η Ιαπωνία, το Μεξικό, η Νορβηγία, η Πολωνία, η Ρωσία, η Σουηδία, το Ηνωμένο Βασίλειο, η Σομαλία και οι Ηνωμένες Πολιτείες. Το ευρώ επίσης κυμαίνεται ελεύθερα. Έτσι, τα κράτη-μέλη της Ζώνης του Ευρώ έχουν επίσης ελεύθερη διακύμανση έναντι άλλων νομισμάτων, παρότι έχουν υιοθετήσει αμετάκλητα σταθερές ισοτιμίες μεταξύ τους.

Οι περισσότερες αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες έχουν υιοθετήσει διάφορες μορφές προσδέσεων, διαχειριζόμενης διακύμανσης και άλλων καθεστώτων διαχείρισης της συναλλαγματικής ισοτιμίας, προκειμένου να μειώσουν τη μεταβλητότητα των ισοτιμιών τους και να περιορίσουν τους κινδύνους που συνδέονται με χρέος σε ξένο νόμισμα.

Κατά συνέπεια, το σημερινό σύστημα είναι ένα σύστημα πολλαπλών καθεστώτων αναφορικά με τον προσδιορισμό των συναλλαγματικών ισοτιμιών.

Το σημερινό διεθνές νομισματικό σύστημα διαμορφώθηκε μετά την κατάρρευση του συστήματος του Bretton Woods στις αρχές της δεκαετίας του 1970, το οποίο βασιζόταν σε σταθερές αλλά αναπροσαρμόσιμες ισοτιμίες με άγκυρα το δολάριο.

Το δολάριο ήταν το τελευταίο σημαντικό νόμισμα που διατηρούσε επίσημο δεσμό με τον χρυσό σε σταθερή τιμή, αλλά ο δεσμός αυτός εγκαταλείφθηκε από τις Ηνωμένες Πολιτείες το 1971.

Τα βασικά διεθνή αποθεματικά νομίσματα του σημερινού συστήματος, όπως το δολάριο των ΗΠΑ (USD), το ευρώ (EUR) και το ιαπωνικό γεν (JPY), είναι νομίσματα χωρίς μεταλλική βάση (fiat) και δεν υποστηρίζονται από χρυσό ή άλλο πολύτιμο μέταλλο ή φυσικό εμπόρευμα.

Θεσμική Διάρθρωση

Το τρέχον διεθνές νομισματικό σύστημα δεν διοικείται ούτε ελέγχεται από μία ενιαία υπερεθνική αρχή.

Αντιθέτως, στηρίζεται σε ένα δίκτυο ιδιωτικών χρηματοπιστωτικών ιδρυμάτων, εθνικών κυβερνήσεων και κεντρικών τραπεζών, διεθνών οργανισμών και περιφερειακών χρηματοδοτικών μηχανισμών.

Στο επίκεντρο του συστήματος βρίσκονται το Ομοσπονδιακό Αποθεματικό Σύστημα των Ηνωμένων Πολιτειών (Federal Reserve System) και το Υπουργείο Οικονομικών των ΗΠΑ, γεγονός που αντανακλά τον κυρίαρχο ρόλο του δολαρίου. Οι τίτλοι του αμερικανικού Δημοσίου αποτελούν το βασικό ασφαλές περιουσιακό στοιχείο τόσο στην αμερικανική όσο και στη διεθνή αγορά ομολόγων.

Άλλες σημαντικές κεντρικές τράπεζες είναι η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας, η Λαϊκή Τράπεζα της Κίνας και η Τράπεζα της Αγγλίας.

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) αποτελεί τον κεντρικό πολυμερή θεσμό του διεθνούς νομισματικού συστήματος. Άλλοι σημαντικοί πολυμερείς οργανισμοί είναι η Παγκόσμια Τράπεζα, ο Παγκόσμιος Οργανισμός Εμπορίου, η Τράπεζα Διεθνών Διακανονισμών, το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας, η Ομάδα των Επτά (G-7) και η Ομάδα των Είκοσι (G-20).

Συνολικά, οι θεσμοί αυτοί στηρίζουν ένα αποκεντρωμένο αλλά ιδιαίτερα ενοποιημένο διεθνές νομισματικό σύστημα λόγω του κυρίαρχου ρόλου του δολαρίου των Ηνωμένων Πολιτειών.

Η Κυριαρχία του Δολαρίου ως Διεθνούς Αποθεματικού Νομίσματος

Το δολάριο των Ηνωμένων Πολιτειών (USD) αντιπροσωπεύει περίπου το ήμισυ των παγκόσμιων πληρωμών, ενώ περισσότερο από το ήμισυ του παγκόσμιου εμπορίου τιμολογείται σε δολάρια. Επιπλέον, σχεδόν το 60% των επίσημων διεθνών συναλλαγματικών αποθεμάτων διακρατείται σε δολάρια.

Σε σημαντική απόσταση ακολουθεί το ευρώ (EUR). Άλλα διεθνή αποθεματικά νομίσματα είναι το ιαπωνικό γεν (JPY), η βρετανική λίρα στερλίνα (GBP) και το κινεζικό ρενμίνμπι (RMB), αλλά η σημασία τους παραμένει περιορισμένη σε σύγκριση με το δολάριο και το ευρώ. Τα αντίστοιχα μερίδιά τους στις παγκόσμιες πληρωμές, την τιμολόγηση του εμπορίου, τα χρηματοπιστωτικά περιουσιακά στοιχεία και τα συναλλαγματικά αποθέματα ανέρχονται περίπου στο ένα πέμπτο (20%) για το ευρώ και σε μονοψήφια ποσοστά για το γεν (4–6%), τη στερλίνα (4–5%) και το ρενμίνμπι (2–4%).

Το ευρώ αποτελεί σημαντικό αλλά δευτερεύον διεθνές αποθεματικό νόμισμα και χρησιμοποιείται κυρίως σε συναλλαγές που αφορούν τα κράτη-μέλη της Ευρωπαϊκής Ένωσης και ορισμένες οικονομίες στην ευρύτερη περιοχή γύρω από την Ευρωπαϊκή Ένωση.

Αντίθετα, παρά το μέγεθος και τη διαρκώς αυξανόμενη σημασία της κινεζικής οικονομίας, το ρενμίνμπι δεν έχει ακόμη εξελιχθεί σε σημαντικό διεθνές αποθεματικό νόμισμα, κυρίως επειδή οι έλεγχοι στην κίνηση κεφαλαίων περιορίζουν τη διεθνή αξιοπιστία του.

Η στερλίνα εξακολουθεί να διατηρεί διεθνή ρόλο κυρίως λόγω της σημασίας του Λονδίνου ως διεθνούς χρηματοπιστωτικού κέντρου και της συνεχιζόμενης ύπαρξης της Βρετανικής Κοινοπολιτείας.

Επιπλέον, το δολάριο των ΗΠΑ διαδραματίζει κεντρικό ρόλο στις παγκόσμιες αγορές κεφαλαίου, περιουσιακών στοιχείων και κρατικού χρέους με τρεις διακριτούς τρόπους: ως το κυριότερο ασφαλές περιουσιακό στοιχείο παγκοσμίως, ως το κυρίαρχο νόμισμα δανεισμού για πολλές επιχειρήσεις και κυβερνήσεις και ως το βασικό σημείο αναφοράς για την τιμολόγηση του κρατικού κινδύνου.

Η αγορά τίτλων του αμερικανικού Δημοσίου είναι η μεγαλύτερη και πλέον ρευστή αγορά κρατικών ομολόγων στον κόσμο. Η σημασία της απορρέει από την πιστοληπτική αξιοπιστία των Ηνωμένων Πολιτειών, το εξαιρετικό βάθος και τη ρευστότητα της αγοράς, την εκτεταμένη χρήση συμβολαίων μελλοντικής εκπλήρωσης και παραγώγων σε δολάρια, καθώς και από το ισχυρό νομικό και θεσμικό πλαίσιο. Κεντρικές τράπεζες, κρατικά επενδυτικά ταμεία, συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες και ιδιώτες επενδυτές χρησιμοποιούν τους τίτλους του αμερικανικού Δημοσίου ως αποθεματικά στοιχεία, εξασφαλίσεις, τίτλους αναφοράς και ασφαλή καταφύγια.

Σύμφωνα με τα πιο πρόσφατα στοιχεία του Υπουργείου Οικονομικών των ΗΠΑ, οι κάτοικοι του εξωτερικού κατείχαν τον Φεβρουάριο του 2026 περίπου 9,5 τρισεκατομμύρια δολάρια σε τίτλους του αμερικανικού Δημοσίου, ποσό που αντιστοιχεί περίπου στο 25% του δημοσίως διακρατούμενου ομοσπονδιακού χρέους των ΗΠΑ και περίπου στο 8% του παγκόσμιου ΑΕΠ.

Πολλές αναδυόμενες και αναπτυσσόμενες οικονομίες εκδίδουν κρατικά ομόλογα σε δολάρια, λόγω του χαμηλότερου κόστους δανεισμού, της πρόσβασης σε μια ευρεία διεθνή επενδυτική βάση, της μεγαλύτερης ρευστότητας και των καθιερωμένων νομικών και συμβατικών προτύπων. Παραδείγματα αποτελούν τα κρατικά ομόλογα χωρών της Λατινικής Αμερικής, της Αφρικής και τμημάτων της Ασίας.

Τα επιτόκια σε δολάρια — και ιδίως οι αποδόσεις των τίτλων του αμερικανικού Δημοσίου — λειτουργούν ως το ασφαλές επιτόκιο για την τιμολόγηση του ιδιωτικού και του κρατικού χρέους διεθνώς. Κατά συνέπεια, οι μεταβολές των αμερικανικών επιτοκίων επηρεάζουν το κόστος δανεισμού σε όλο τον κόσμο. Μια αύξηση των επιτοκίων στις Ηνωμένες Πολιτείες συνδέεται συνήθως με αύξηση του κόστους εξυπηρέτησης του χρέους για υπερχρεωμένες αναδυόμενες και αναπτυσσόμενες οικονομίες.

Το σύστημα αυτό παρέχει ευελιξία και στηρίζει το παγκόσμιο εμπόριο και τη διεθνή χρηματοδότηση, αλλά δημιουργεί και σημαντικές ασυμμετρίες: οι Ηνωμένες Πολιτείες απολαμβάνουν σημαντικά νομισματικά πλεονεκτήματα, ενώ η υπόλοιπη παγκόσμια οικονομία παραμένει ιδιαίτερα ευαίσθητη στις μεταβολές της ρευστότητας σε δολάρια και της αμερικανικής νομισματικής πολιτικής.

Ο δανεισμός σε δολάρια εκθέτει τα κράτη που προσφεύγουν σε αυτόν σε σημαντικούς συναλλαγματικούς κινδύνους. Αν το εγχώριο νόμισμα υποτιμηθεί έναντι του δολαρίου, το κόστος εξυπηρέτησης του χρέους αυξάνεται σε όρους εγχώριου νομίσματος, η βιωσιμότητα του χρέους μπορεί να επιδεινωθεί και ο κίνδυνος αθέτησης υποχρεώσεων αυξάνεται.

Οι μηχανισμοί αυτοί διαδραμάτισαν καθοριστικό ρόλο στην κρίση χρέους της Λατινικής Αμερικής στις αρχές της δεκαετίας του 1980, στην ασιατική χρηματοπιστωτική κρίση στα τέλη της δεκαετίας του 1990 και σε πολλές άλλες κρίσεις χρέους αναδυόμενων αγορών.

Το δολάριο των ΗΠΑ διατηρεί την κυριαρχία του επειδή στηρίζεται στη μεγαλύτερη και πιο ανθεκτική οικονομία του κόσμου, σε βαθιές και ιδιαίτερα ρευστές χρηματοπιστωτικές αγορές, σε ένα διαφανές θεσμικό πλαίσιο κράτους δικαίου, σε υψηλή νομισματική αξιοπιστία και σε ισχυρές δικτυακές εξωτερικότητες, ως το πλέον ευρέως χρησιμοποιούμενο διεθνές νόμισμα.

Έντονες Διακυμάνσεις Συναλλαγματικών Ισοτιμιών

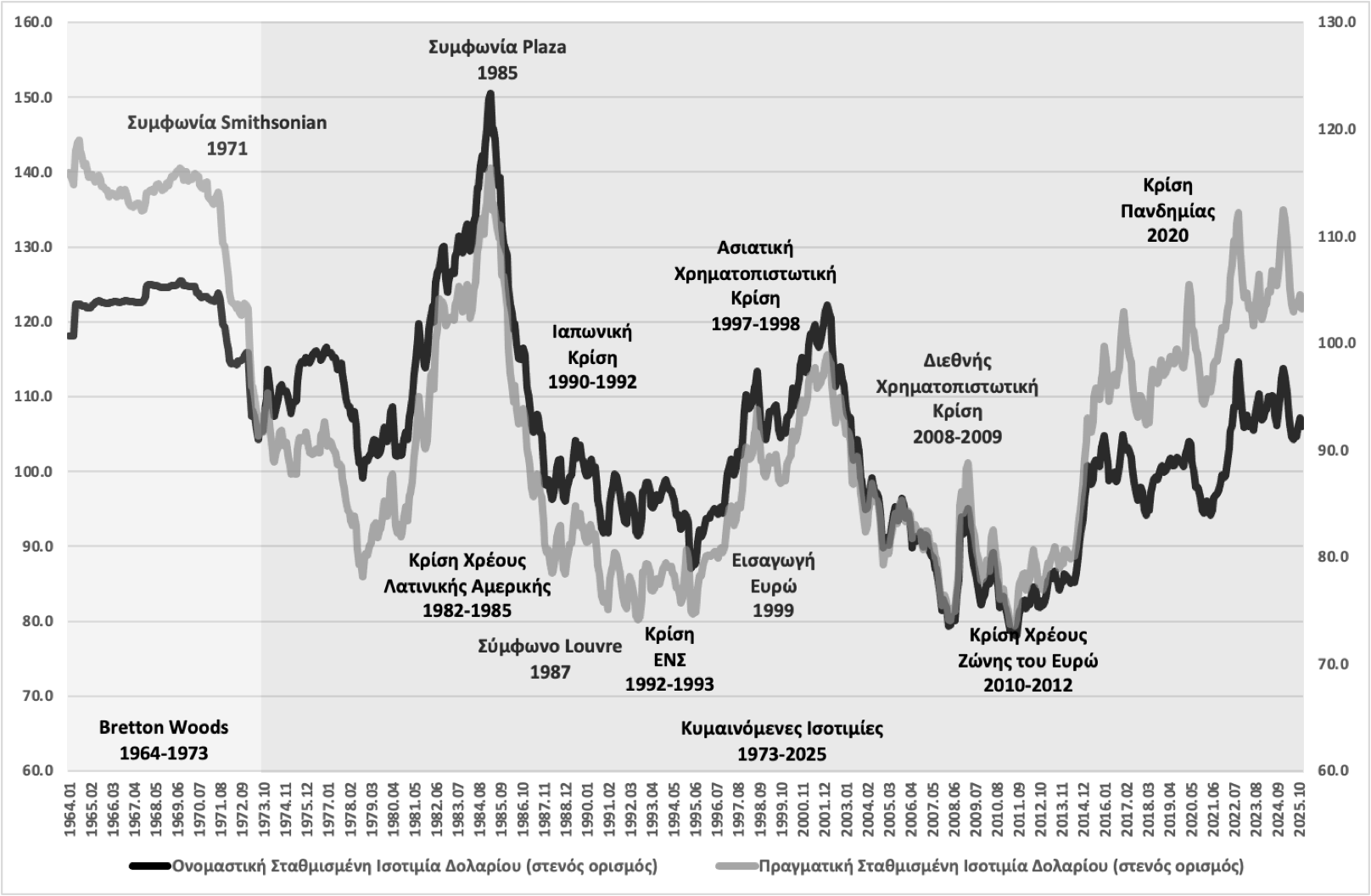

Ένα από τα κύρια χαρακτηριστικά του τρέχοντος συστήματος είναι οι έντονες διακυμάνσεις των συναλλαγματικών ισοτιμιών και η στενή συσχέτιση μεταξύ των διακυμάνσεων στις ονομαστικές και πραγματικές συναλλαγματικές ισοτιμίες. Αυτό μπορεί να φανεί εξετάζοντας την ονομαστική και πραγματική συναλλαγματική ισοτιμία οποιωνδήποτε δύο νομισμάτων ή την ονομαστική και πραγματική συναλλαγματική ισοτιμία οποιουδήποτε νομίσματος. Το επισυναπτόμενο γράφημα παρουσιάζει τις διακυμάνσεις της σταθμισμένης ονομαστικής και πραγματικής συναλλαγματικής ισοτιμίας του δολαρίου.

Στην πραγματικότητα, αυτή η στενή συσχέτιση είναι ένας από τους καλύτερους δείκτες για το πώς οι ονομαστικές διαταραχές μπορούν να έχουν σημαντικές πραγματικές επιπτώσεις λόγω του συνδυασμού της ευελιξίας της συναλλαγματικής ισοτιμίας με τη σχετική ακαμψία των τιμών στις αγορές αγαθών και υπηρεσιών και εργασίας. Ως αποτέλεσμα, η υπερβολική και επίμονη «μεταβλητότητα» στις ονομαστικές συναλλαγματικές ισοτιμίες που συνεπάγεται το κάθεστώς των κυμαινομένων ισοτιμιών, μεταφράζεται σε υπερβολική και επίμονη «μεταβλητότητα» και αποκλίσεις στις πραγματικές συναλλαγματικές ισοτιμίες, επηρεάζοντας την παραγωγή, την απασχόληση και τις εξελίξεις στο ισοζύγιο τρεχουσών συναλλαγών.

Διεθνείς Χρηματοπιστωτικές Κρίσεις

Ένα άλλο καθοριστικό χαρακτηριστικό του διεθνούς νομισματικού συστήματος μετά το Bretton Woods ήταν η συχνότητα και η σοβαρότητα των χρηματοπιστωτικών κρίσεων. Σε αντίθεση με τις κρίσεις του ισοζυγίου πληρωμών που σχετίζονται κυρίως με τη αξιοπιστία των σταθερών ισοτιμιών στο σύστημα του Bretton Woods, οι κρίσεις μετά το 1973 έχουν ολοένα και περισσότερο χρηματοπιστωτικό χαρακτήρα.

Τα σημαντικότερα επεισόδια – από την κρίση χρέους της Λατινικής Αμερικής έως την ασιατική χρηματοπιστωτική κρίση, την παγκόσμια χρηματοπιστωτική κρίση του 2008-09 και την κρίση της ευρωζώνης – υπογραμμίζουν την αστάθεια που σχετίζεται με τις απελευθερωμένες κεφαλαιαγορές και την αδύναμη παγκόσμια διακυβέρνηση. Αυτές οι κρίσεις αποκάλυψαν την απουσία ενός επίσημου παγκόσμιου δανειστή ύστατης προσφυγής και την εξάρτηση από ad hoc ρυθμίσεις που αφορούν το ΔΝΤ, τις μεγάλες κεντρικές τράπεζες και τους περιφερειακούς θεσμούς.

Απέδειξαν επίσης την άνιση κατανομή του κόστους προσαρμογής. Οι χώρες με έλλειμμα, ιδίως εκείνες χωρίς αποθεματικά νομίσματα, συνήθως επωμίζονται το βάρος της προσαρμογής μέσω λιτότητας και ύφεσης, ενώ οι χώρες με πλεόνασμα και αποθεματικά νομίσματα αντιμετώπισαν λιγότερους περιορισμούς.

Η Ομάδα των Επτά και ο Διεθνής Συντονισμός στην Αντιμετώπιση Κρίσεων

Η Ομάδα των Επτά (G-7) είναι ένας από τους πιο σημαντικούς αλλά λιγότερο επίσημους θεσμούς στη διακυβέρνηση της παγκόσμιας οικονομίας από τα μέσα της δεκαετίας του 1970.

Αποτελούμενη από τις Ηνωμένες Πολιτείες, την Ιαπωνία, τη Γερμανία, τη Γαλλία, το Ηνωμένο Βασίλειο, την Ιταλία και τον Καναδά, η G-7 αναδύθηκε ως απάντηση στη βαθιά οικονομική αστάθεια που ακολούθησε την κατάρρευση του συστήματος του Bretton Woods. Παρόλο που δεν διαθέτει νομική υπόσταση, μόνιμη γραμματεία ή δεσμευτικές εξουσίες λήψης αποφάσεων, η G-7 έχει διαδραματίσει κεντρικό ρόλο στον συντονισμό των μακροοικονομικών πολιτικών, στη διαχείριση των διεθνών χρηματοπιστωτικών κρίσεων και στη διαμόρφωση της εξέλιξης του διεθνούς νομισματικού συστήματος.

Κατά τη διάρκεια της κρίσης χρέους της Λατινικής Αμερικής της δεκαετίας του 1980, οι κυβερνήσεις της G-7 συντονίστηκαν στενά με το ΔΝΤ, την Παγκόσμια Τράπεζα και τις μεγάλες εμπορικές τράπεζες για να αποτρέψουν μια συστημική κατάρρευση. Πρωτοβουλίες όπως το Σχέδιο Baker και αργότερα το Σχέδιο Brady αντανακλούσαν την ηγεσία της G-7 στην εξισορρόπηση των συμφερόντων των πιστωτών με την ανάγκη για ελάφρυνση του χρέους και χρηματοπιστωτική σταθερότητα.

Το μοτίβο επαναλήφθηκε σε επόμενες κρίσεις, συμπεριλαμβανομένης της ασιατικής χρηματοπιστωτικής κρίσης (1997-98) και της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-09. Το 2008, η συντονισμένη δημοσιονομική τόνωση, οι στρατηγικές ανακεφαλαιοποίησης των τραπεζών και η άνευ προηγουμένου συνεργασία των κεντρικών τραπεζών ήταν κρίσιμες για τη σταθεροποίηση της παγκόσμιας οικονομίας. Αν και η G-20 αργότερα έγινε το κύριο φόρουμ για παγκόσμιο συντονισμό, η πολιτική βάση τέθηκε εντός της G-7.

Υπό αυτή την έννοια, η G-7 έχει λειτουργήσει ως η εκτελεστική επιτροπή διαχείρισης κρίσεων του νομισματικού συστήματος μετά το Bretton Woods.

Ελλείψει ενός επίσημου διεθνούς νομισματικού συστήματος, η συνεργασία μεταξύ των μεγάλων κεντρικών τραπεζών έχει επίσης αποκτήσει ολοένα και μεγαλύτερη σημασία. Σε περιόδους πίεσης, θεσμοί όπως η Ομοσπονδιακή Τράπεζα των ΗΠΑ, η Ευρωπαϊκή Κεντρική Τράπεζα και η Τράπεζα της Ιαπωνίας έχουν παράσχει ρευστότητα μέσω γραμμών ανταλλαγών και συντονισμένων παρεμβάσεων.

Παρόλα αυτά οι συνέπειες της κρίσης του 2008-2009 υπήρξαν σοβαρές. Η παγκόσμια οικονομία εισήλθε σε βαθιά ύφεση το 2009, υπήρξε απότομη αύξηση της ανεργίας και παράλληλα μεγάλη αύξηση δημοσιονομικών ελλειμμάτων και χρεών παγκοσμίως.

Λίγο αργότερα, το 2010, ξέσπασε η κρίση εξωτερικού χρέους στη Ζώνη του Ευρώ, με αφετηρία την Ελλάδα.

Οι διαδοχικές αυτές κρίσεις είχαν ως αποτέλεσμα την εκτεταμένη χρήση μη συμβατικών νομισματικών πολιτικών για περισσότερο από μία δεκαετία.

Η κρίση του 2008 προκλήθηκε από τη συνδυασμένη επίδραση υπερβολικής πιστωτικής επέκτασης, ανεπαρκούς εποπτείας, ανάπτυξης σύνθετων χρηματοπιστωτικών προϊόντων και υψηλής μόχλευσης.

Η αντιμετώπισή της βασίστηκε σε επιθετική νομισματική χαλάρωση, κρατικές διασώσεις και ανακεφαλαιοποιήσεις, δημοσιονομική στήριξη, και ενίσχυση της διεθνούς συνεργασίας.

Η κρίση ανέδειξε την κεντρική σημασία της χρηματοπιστωτικής σταθερότητας και άλλαξε ριζικά τον τρόπο με τον οποίο οι κυβερνήσεις και οι κεντρικές τράπεζες διαχειρίζονται τις συστημικές κρίσεις.

Η επόμενη κρίση, αυτή του 2020, προκλήθηκε από την παγκόσμια εξάπλωση της νόσου COVID-19, η οποία οφειλόταν στον κορωνοϊό SARS-CoV-2. Σε αντίθεση με τη χρηματοπιστωτική κρίση του 2008, η κρίση του 2020 δεν ξεκίνησε από ανισορροπίες του χρηματοπιστωτικού συστήματος, αλλά από ένα εξωγενές υγειονομικό σοκ που προκάλεσε ταυτόχρονα σοβαρή διαταραχή τόσο στην προσφορά όσο και στη ζήτηση της παγκόσμιας οικονομίας.

Ο ιός εμφανίστηκε στα τέλη του 2019 στην Wuhan και εξαπλώθηκε γρήγορα σε όλο τον κόσμο. Τον Μάρτιο του 2020, ο Παγκόσμιος Οργανισμός Υγείας κήρυξε επίσημα πανδημία.

Οι κυβερνήσεις επέβαλαν κλείσιμο επιχειρήσεων, περιορισμούς στις μετακινήσεις, αναστολή λειτουργίας σχολείων, και απαγορεύσεις ταξιδιών. Οι κλάδοι του τουρισμού, των αερομεταφορών, της εστίασης και της ψυχαγωγίας υπέστησαν ιδιαίτερα μεγάλες απώλειες. Η διακοπή της παραγωγής σε βασικές οικονομίες, ιδίως στην Κίνα, προκάλεσε ελλείψεις σε πρώτες ύλες, εξαρτήματα και καταναλωτικά αγαθά. Η αβεβαιότητα, η απώλεια εισοδημάτων και οι περιορισμοί στις μετακινήσεις οδήγησαν σε απότομη πτώση της κατανάλωσης και των επενδύσεων.

Η παγκόσμια οικονομία συρρικνώθηκε έντονα το 2020, το παγκόσμιο εμπόριο μειώθηκε σημαντικά και η ανεργία αυξήθηκε απότομα σε πολλές χώρες, οι χρηματοπιστωτικές αγορές κατέγραψαν μεγάλη πτώση τον Μάρτιο του 2020, ενώ οι τιμές του πετρελαίου προσωρινά κατέρρευσαν.

Η παγκόσμια αντιμετώπιση της κρίσης βασίστηκε στην επιθετική νομισματική χαλάρωση, τη μαζική δημοσιονομική στήριξη, στη διεθνή οικονομική συνεργασία και στην ταχεία ανάπτυξη εμβολίων και άλλων υγειονομικών εργαλείων.

Οι μεγάλες κεντρικές τράπεζες, όπως η Ομοσπονδιακή Τράπεζα των Η.Π.Α, η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Αγγλίας και η Τράπεζα της Ιαπωνίας, μείωσαν τα επιτόκια, επανεκκίνησαν ή επέκτειναν την ποσοτική χαλάρωση, παρείχαν έκτακτη ρευστότητα, και στήριξαν τις αγορές κρατικών και εταιρικών τίτλων.

Οι κυβερνήσεις υιοθέτησαν πρωτοφανή πακέτα μέτρων όπως επιδοτήσεις μισθών, ενισχύσεις σε επιχειρήσεις, επιδόματα ανεργίας, φορολογικές αναστολές, και κρατικές εγγυήσεις δανείων.

Παράλληλα G-20, Διεθνές Νομισματικό Ταμείο και Παγκόσμια Τράπεζα κινητοποίησαν χρηματοδότηση και τεχνική βοήθεια για αναπτυσσόμενες και ευάλωτες οικονομίες.

Η ταχεία ανάπτυξη εμβολίων από εταιρείες όπως Pfizer, BioNTech, Moderna και AstraZeneca επέτρεψε τη σταδιακή επανεκκίνηση των οικονομιών το 2021. Η οικονομική δραστηριότητα ανέκαμψε ισχυρά το 2021 χάρη στη δημοσιονομική και νομισματική στήριξη, στην επανεκκίνηση των οικονομιών, και στην πρόοδο των εμβολιασμών.

Η ισχυρή ζήτηση, οι ελλείψεις στην προσφορά και η αύξηση των τιμών της ενέργειας οδήγησαν σε έντονη επιτάχυνση του πληθωρισμού το 2021–2022.

Επιπλέον, τα μεγάλα δημοσιονομικά ελλείμματα αύξησαν αισθητά τα επίπεδα δημόσιου χρέους στις περισσότερες χώρες.

Η κρίση της πανδημίας του 2020 προκλήθηκε από ένα εξωγενές παγκόσμιο υγειονομικό σοκ που παρέλυσε προσωρινά την οικονομική δραστηριότητα. Αντιμετωπίστηκε με πρωτοφανή συντονισμό νομισματικής, δημοσιονομικής και υγειονομικής πολιτικής σε παγκόσμιο επίπεδο. Η ταχύτητα και η κλίμακα της παρέμβασης απέτρεψαν μια παρατεταμένη ύφεση, αλλά συνέβαλαν στη μεταγενέστερη άνοδο του πληθωρισμού και στη σημαντική αύξηση του δημόσιου χρέους.

Μετά την αναζωπύρωση του παγκόσμιου πληθωρισμού το 2022, η διεθνής οικονομία εισήλθε σε μια νέα φάση, η οποία χαρακτηρίστηκε από ταυτόχρονη αυστηροποίηση της νομισματικής πολιτικής, επιβράδυνση της οικονομικής ανάπτυξης, σταδιακή αποκλιμάκωση του πληθωρισμού και σημαντικές ανακατατάξεις στις διεθνείς χρηματοπιστωτικές και συναλλαγματικές αγορές. Η περίοδος 2022–2025 αποτέλεσε τη σημαντικότερη δοκιμασία για το παγκόσμιο μακροοικονομικό σύστημα μετά την πανδημία και σηματοδότησε το τέλος της εποχής των μηδενικών επιτοκίων.

Οι Προοπτικές του Κανόνα του Δολαρίου

Παρά τις επανειλημμένες κρίσεις και την ευρεία αναγνώριση των αδυναμιών και ασυμμετριών του συστήματος, λόγω πολιτικών εμποδίων, η ριζική μεταρρύθμιση του διεθνούς νομισματικού συστήματος δεν φαίνεται πιθανή. Οι προτάσεις για ένα νέο Bretton Woods —με ισχυρότερους παγκόσμιους κανόνες, εκτεταμένη χρήση των SDR ή πιο συμμετρικούς μηχανισμούς προσαρμογής— έχουν επανειλημμένα καθυστερήσει λόγω πολιτικών περιορισμών και αποκλινόντων εθνικών συμφερόντων.

Ως αποτέλεσμα, το σύστημα παραμένει βασισμένο στις διεθνείς χρηματαγορές, με επίκεντρο το δολάριο και θεσμικά ατελές. Η σταθερότητα του εξαρτάται λιγότερο από τους επίσημους κανόνες και περισσότερο από την εμπιστοσύνη της αγοράς, την αξιοπιστία των εθνικών πολιτικών και την διακριτική παρέμβαση των μεγάλων μεγάλων οικονομιών και των νομισματικών τους αρχών.

Το δολάριο και ο ρόλος των κυβερνητικών και νομισματικών των ΗΠΑ παραμένουν στο επίκεντρο του συστήματος. Αν δεν υπάρξουν σοβαρές ανισορροπίες στην οικονομία των ΗΠΑ και σοβαρά λάθη εκ μέρους τους στην αντιμετώπιση των προκλήσεων της παγκόσμιας οικονομίας, τότε ο ρόλος του δολαρίου θα συνεχίσει να παραμένει κυρίαρχος. Σε αντίθετη περίπτωση, ελλοχεύει ο κίνδυνος μεγάλης αποσταθεροποίησης του διεθνούς νομισματικού συστήματος και της παγκόσμιας οικονομίας.

______________________________________

Το Άρθρο της Εβδομάδας είναι μία κατηγορία αναρτήσεων στο ιστότοπο μου που στόχο έχει να προβληματίζει και να ενημερώνει τους επισκέπτες του. Κάθε Τρίτη στις 12:00 το μεσημέρι ώρα Ελλάδας, αναρτάται ένα άρθρο μου αναφορικά με μία πτυχή της ελληνικής, της ευρωπαϊκής ή και της διεθνούς οικονομίας. Τεκμηριωμένα και επώνυμα σύντομα σχόλια για το άρθρο αυτό είναι ευπρόσδεκτα και μία επιλογή από τα σχόλια αυτά θα δημοσιεύεται κάτω από το άρθρο.

© Γιώργος Αλογοσκούφης

_______________________________________

Σύνδεσμος σε σχετική ανάρτηση στον ιστότοπο του Οικονομικού Ταχυδρόμου στις 19 Μαΐου 2026