Γιώργος Αλογοσκούφης

Μία από τις σημαντικότερες οικονομικές εξελίξεις της τελευταίας πενταετίας είναι η επιστροφή του πληθωρισμού ως κεντρικού προβλήματος για την παγκόσμια οικονομία.

Μετά από σχεδόν τρεις δεκαετίες χαμηλού και σταθερού πληθωρισμού, η περίοδος 2021-2023 σηματοδότησε τη μεγαλύτερη άνοδο των τιμών από τη δεκαετία του 1970. Παρά τη σταδιακή αποκλιμάκωση που ακολούθησε, οι πρόσφατες διεθνείς εξελίξεις δείχνουν ότι ο πληθωρισμός όχι μόνο δεν έχει εξαφανιστεί, αλλά επανέρχεται δυναμικά στο προσκήνιο.

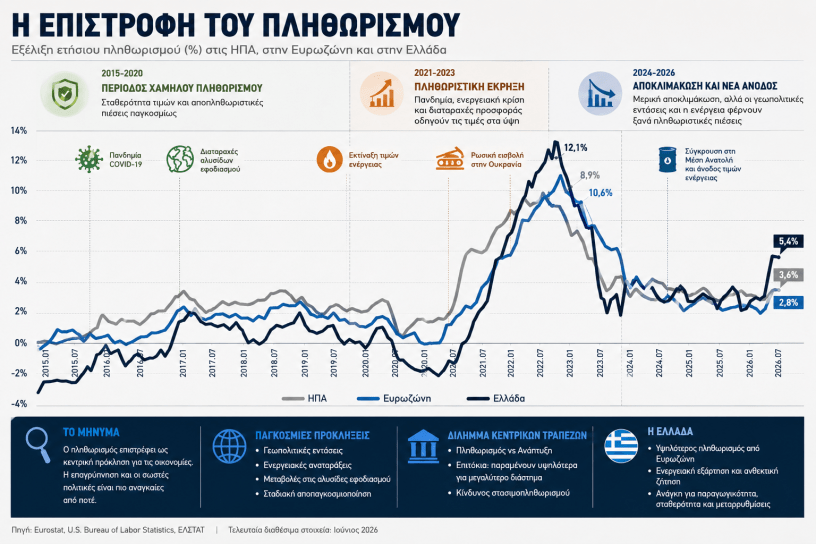

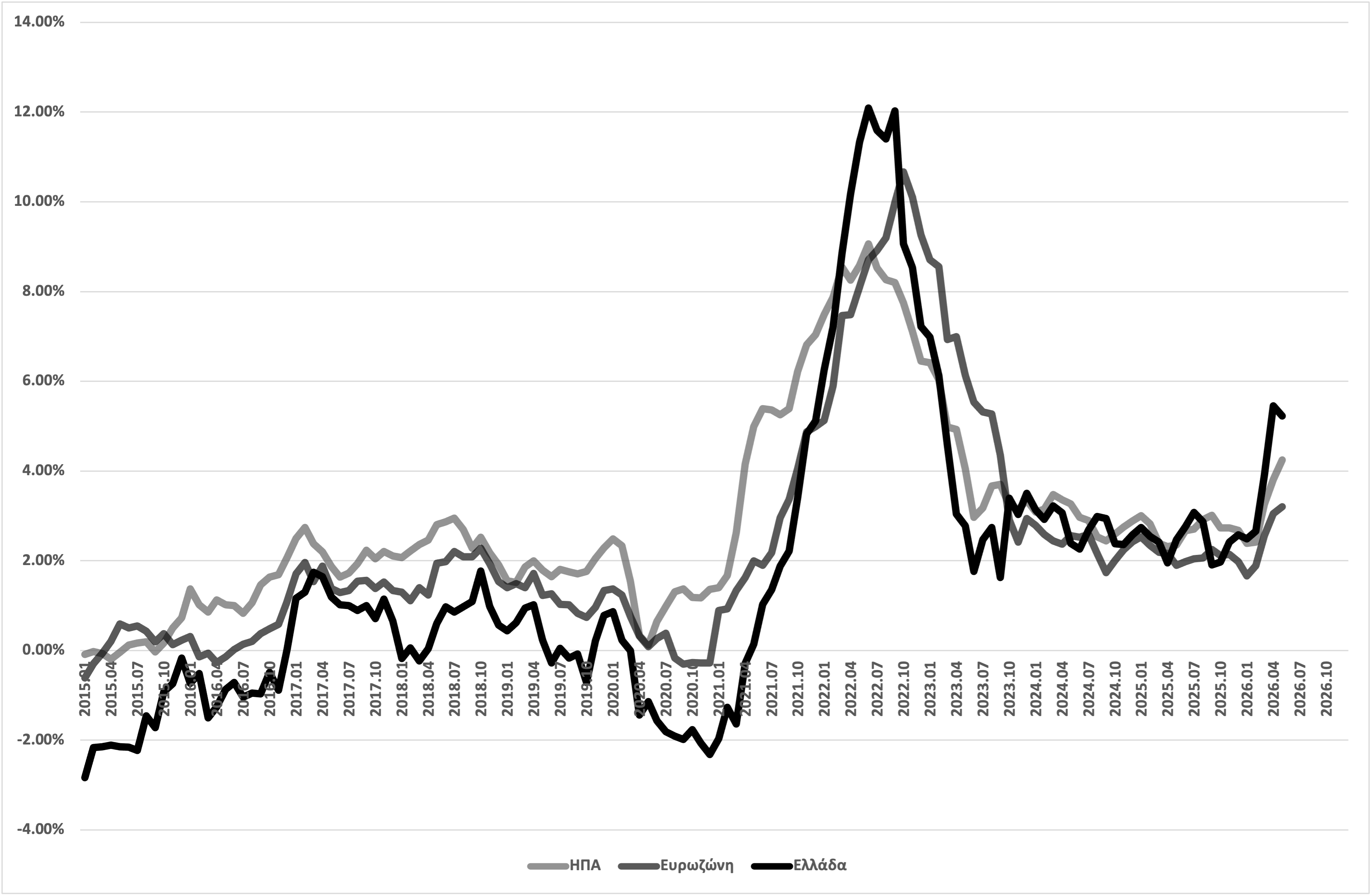

Το επισυναπτόμενο γράφημα καταγράφει την εξέλιξη του ετήσιου ποσοστού πληθωρισμού για τις οικονομίες των Ηνωμένων Πολιτειών, της Ευρωζώνης και της Ελλάδας. Το γράφημα καταγράφει τρεις διακριτές φάσεις. Η πρώτη εκτείνεται από το 2015 έως το 2020 και χαρακτηρίζεται από ιδιαίτερα χαμηλό πληθωρισμό. Η δεύτερη αφορά την εκρηκτική άνοδο των τιμών μεταξύ 2021 και 2023. Η τρίτη, που ξεκινά το 2024, είναι η περίοδος της μερικής αποκλιμάκωσης και της πρόσφατης αναζωπύρωσης.

Από τον αποπληθωρισμό στην πληθωριστική έκρηξη

Η περίοδος πριν από την πανδημία χαρακτηριζόταν από ιδιαίτερα χαμηλό πληθωρισμό. Σε αυτό συνέβαλαν η παγκοσμιοποίηση, η τεχνολογική πρόοδος, η γήρανση του πληθυσμού και η αυξημένη αξιοπιστία των κεντρικών τραπεζών.

Στην Ευρωζώνη, ο πληθωρισμός κινούνταν συχνά κάτω από τον στόχο του 2% της Ευρωπαϊκής Κεντρικής Τράπεζας. Στην Ελλάδα, μετά την κρίση χρέους και τη βαθιά ύφεση, καταγράφηκαν ακόμη και περίοδοι αρνητικού πληθωρισμού. Στις Ηνωμένες Πολιτείες, παρά τη μακρά οικονομική επέκταση, οι πληθωριστικές πιέσεις παρέμεναν περιορισμένες.

Η πανδημία του COVID-19 άλλαξε ριζικά το τοπίο. Οι πρωτοφανείς δημοσιονομικές και νομισματικές παρεμβάσεις, οι διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού και η ταχεία ανάκαμψη της ζήτησης δημιούργησαν συνθήκες έντονης ανισορροπίας μεταξύ προσφοράς και ζήτησης.

Το 2022 η κατάσταση επιδεινώθηκε περαιτέρω λόγω της ρωσικής εισβολής στην Ουκρανία. Η εκτίναξη των τιμών της ενέργειας και των τροφίμων προκάλεσε το μεγαλύτερο πληθωριστικό σοκ των τελευταίων πενήντα ετών.

Όπως φαίνεται στο γράφημα, ο πληθωρισμός στην Ελλάδα ξεπέρασε το 12%, στις Ηνωμένες Πολιτείες προσέγγισε το 9% και στην Ευρωζώνη υπερέβη το 10%. Οι διαφορές μεταξύ των τριών οικονομιών αντανακλούν τις διαφορετικές ενεργειακές εξαρτήσεις, τις διαφορετικές δομές κατανάλωσης και τις διαφορετικές πολιτικές αντιδράσεις.

Η μεγάλη αποκλιμάκωση

Από τα μέσα του 2023 έως τα τέλη του 2025 σημειώθηκε σημαντική αποκλιμάκωση του πληθωρισμού.

Η εξέλιξη αυτή οφειλόταν σε τέσσερις βασικούς παράγοντες:

Πρώτον, οι κεντρικές τράπεζες προχώρησαν στη μεγαλύτερη σύσφιγξη της νομισματικής πολιτικής από τη δεκαετία του 1980. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed), η Ευρωπαϊκή Κεντρική Τράπεζα και άλλες κεντρικές τράπεζες αύξησαν τα επιτόκια με πρωτοφανή ταχύτητα.

Δεύτερον, οι αλυσίδες εφοδιασμού αποκαταστάθηκαν σταδιακά μετά την πανδημία.

Τρίτον, οι τιμές της ενέργειας υποχώρησαν σημαντικά σε σχέση με τα επίπεδα του 2022.

Τέταρτον, η επιβράδυνση της παγκόσμιας οικονομίας περιόρισε τις πιέσεις από τη ζήτηση.

Στο γράφημα διακρίνεται καθαρά η επιστροφή του πληθωρισμού κοντά στο 2%-3% τόσο στις Ηνωμένες Πολιτείες όσο και στην Ευρωζώνη. Η εξέλιξη αυτή δημιούργησε την εντύπωση ότι η μάχη κατά του πληθωρισμού είχε σχεδόν κερδηθεί.

Ωστόσο, η πραγματικότητα αποδείχθηκε πιο σύνθετη.

Γιατί Επιστρέφει ο πληθωρισμός;

Κατά το πρώτο εξάμηνο του 2026 εμφανίζονται νέες ανοδικές πιέσεις στις τιμές, ιδιαίτερα στην Ελλάδα αλλά και διεθνώς.

Σύμφωνα με τις πρόσφατες εκτιμήσεις του ΟΟΣΑ και του ΔΝΤ, ο παγκόσμιος πληθωρισμός αναμένεται να παραμείνει υψηλότερος από ό,τι προβλεπόταν πριν από λίγους μήνες, κυρίως λόγω της νέας ενεργειακής κρίσης που προκάλεσε η σύγκρουση στη Μέση Ανατολή και οι διαταραχές στις ροές πετρελαίου και φυσικού αερίου.

Η νέα κρίση θυμίζει σε αρκετά σημεία τα πετρελαϊκά σοκ της δεκαετίας του 1970. Η γεωπολιτική αστάθεια στην περιοχή του Περσικού Κόλπου επηρέασε τις μεταφορές ενέργειας μέσω των Στενών του Ορμούζ, προκαλώντας απότομη άνοδο των τιμών του πετρελαίου και του φυσικού αερίου.

Το ΔΝΤ είχε ήδη προειδοποιήσει από την άνοιξη του 2026 ότι ακόμη και μία σχετικά περιορισμένη αύξηση των ενεργειακών τιμών θα μπορούσε να ανακόψει την πορεία αποκλιμάκωσης του πληθωρισμού.

Η νέα άνοδος των τιμών ενέργειας δεν επηρεάζει μόνο τους λογαριασμούς ηλεκτρικού ρεύματος ή τα καύσιμα. Μεταφέρεται σταδιακά σε ολόκληρη την οικονομία μέσω του κόστους μεταφορών, παραγωγής και διανομής αγαθών.

Η ελληνική ιδιαιτερότητα

Η πιο εντυπωσιακή εξέλιξη στο γράφημα είναι η νέα άνοδος του ελληνικού πληθωρισμού το 2026.

Ενώ ο πληθωρισμός στις Ηνωμένες Πολιτείες και την Ευρωζώνη παραμένει κοντά στο 3%-4%, στην Ελλάδα εμφανίζεται αισθητά υψηλότερος και προσεγγίζει το 5,5%.

Η εξέλιξη αυτή δεν είναι τυχαία.

Η ελληνική οικονομία παραμένει περισσότερο εξαρτημένη από εισαγόμενη ενέργεια σε σχέση με αρκετές άλλες ευρωπαϊκές οικονομίες. Επιπλέον, η ισχυρή άνοδος του τουρισμού και η ανθεκτική εγχώρια ζήτηση διατηρούν ανοδικές πιέσεις σε υπηρεσίες όπως η στέγαση, η εστίαση και οι μεταφορές.

Παράλληλα, η αγορά εργασίας έχει γίνει πιο σφιχτή. Η ανεργία βρίσκεται πλέον σε σημαντικά χαμηλότερα επίπεδα σε σχέση με την περίοδο της κρίσης χρέους, ενώ οι μισθοί αυξάνονται ταχύτερα. Πρόκειται για μια θετική εξέλιξη για τα νοικοκυριά, αλλά μπορεί να ενισχύσει δευτερογενείς πληθωριστικές πιέσεις.

Η Ελλάδα εμφανίζει επίσης μεγαλύτερη ευαισθησία στις αυξήσεις των τιμών τροφίμων, καθώς αυτές καταλαμβάνουν μεγαλύτερο ποσοστό στο καλάθι κατανάλωσης των νοικοκυριών.

Η νέα πρόκληση για τις κεντρικές τράπεζες

Η επιστροφή του πληθωρισμού δημιουργεί ένα δύσκολο δίλημμα για τις κεντρικές τράπεζες.

Από τη μία πλευρά, η οικονομική ανάπτυξη επιβραδύνεται. Η Παγκόσμια Τράπεζα, ο ΟΟΣΑ και το ΔΝΤ έχουν αναθεωρήσει προς τα κάτω τις προβλέψεις τους για την παγκόσμια οικονομία.

Από την άλλη πλευρά, η νέα άνοδος των τιμών δυσκολεύει τη μείωση των επιτοκίων.

Η Ευρωπαϊκή Κεντρική Τράπεζα έχει ήδη υιοθετήσει πιο επιφυλακτική στάση, ενώ αρκετοί αναλυτές εκτιμούν ότι η περίοδος ταχείας αποκλιμάκωσης των επιτοκίων ίσως καθυστερήσει σημαντικά.

Η κατάσταση θυμίζει, σε μικρότερη κλίμακα, το πρόβλημα του στασιμοπληθωρισμού της δεκαετίας του 1970: χαμηλότερη ανάπτυξη σε συνδυασμό με υψηλότερο πληθωρισμό.

Βεβαίως, υπάρχουν και σημαντικές διαφορές. Οι σημερινές οικονομίες είναι λιγότερο ενεργοβόρες, οι κεντρικές τράπεζες διαθέτουν μεγαλύτερη αξιοπιστία και οι πληθωριστικές προσδοκίες παραμένουν σχετικά σταθερές.

Ωστόσο, η εμπειρία των τελευταίων ετών υπενθυμίζει ότι ο πληθωρισμός μπορεί να επιστρέψει ταχύτερα από όσο αναμένουν οι αγορές και οι κυβερνήσεις.

Το τέλος της εποχής του «δωρεάν χρήματος»

Η επιστροφή του πληθωρισμού σηματοδοτεί πιθανότατα το οριστικό τέλος της εποχής των εξαιρετικά χαμηλών επιτοκίων που χαρακτήρισε την περίοδο 2009-2021.

Για περισσότερο από μία δεκαετία, οι κυβερνήσεις, οι επιχειρήσεις και τα νοικοκυριά συνήθισαν σε ένα περιβάλλον σχεδόν μηδενικού κόστους δανεισμού.

Η νέα πραγματικότητα είναι διαφορετική. Ακόμη και αν ο πληθωρισμός υποχωρήσει ξανά τα επόμενα χρόνια, είναι πιθανό ότι τα ονομαστικά και πραγματικά επιτόκια θα παραμείνουν υψηλότερα από εκείνα της προηγούμενης δεκαετίας.

Η εξέλιξη αυτή έχει ιδιαίτερη σημασία για χώρες με υψηλό δημόσιο χρέος, όπως η Ελλάδα, αλλά και για επιχειρήσεις και νοικοκυριά που βασίζονται στον δανεισμό.

Μια Ιστορία σε Τρεις Πράξεις

Το επισυναπτόμενο γράφημα αφηγείται μια ιστορία σε τρεις πράξεις: τη μακρά περίοδο χαμηλού πληθωρισμού πριν από την πανδημία, την πληθωριστική έκρηξη του 2021-2023 και τη σημερινή φάση αβέβαιης αποκλιμάκωσης.

Η νέα άνοδος του πληθωρισμού το 2026 αποτελεί υπενθύμιση ότι το πρόβλημα δεν έχει λυθεί οριστικά. Οι γεωπολιτικές εντάσεις, οι ενεργειακές αναταράξεις, οι μεταβολές στις αλυσίδες εφοδιασμού και η σταδιακή αποπαγκοσμιοποίηση δημιουργούν ένα περιβάλλον στο οποίο οι πληθωριστικές πιέσεις μπορεί να επανεμφανίζονται συχνότερα από ό,τι είχαμε συνηθίσει τις προηγούμενες δεκαετίες.

Για την Ελλάδα, το μήνυμα είναι ακόμη πιο σαφές. Η διατήρηση της ανταγωνιστικότητας, η ενίσχυση της παραγωγικότητας, η ενεργειακή μετάβαση και η δημοσιονομική σταθερότητα αποτελούν τις καλύτερες άμυνες απέναντι σε ένα διεθνές περιβάλλον όπου ο πληθωρισμός φαίνεται να επιστρέφει.

Η δεκαετία του 2010 ήταν η δεκαετία του φόβου του αποπληθωρισμού. Η δεκαετία του 2020 ενδέχεται να καταγραφεί στην οικονομική ιστορία ως η δεκαετία της, έστω και προσωρινής, επιστροφής του πληθωρισμού.

______________________________________

Το Άρθρο της Εβδομάδας είναι μία κατηγορία αναρτήσεων στο ιστότοπο μου που στόχο έχει να προβληματίζει και να ενημερώνει τους επισκέπτες του. Κάθε Τρίτη στις 12:00 το μεσημέρι ώρα Ελλάδας, αναρτάται ένα άρθρο μου αναφορικά με μία πτυχή της ελληνικής, της ευρωπαϊκής ή και της διεθνούς οικονομίας. Τεκμηριωμένα και επώνυμα σύντομα σχόλια για το άρθρο αυτό είναι ευπρόσδεκτα και μία επιλογή από τα σχόλια αυτά θα δημοσιεύεται κάτω από το άρθρο.

© Γιώργος Αλογοσκούφης

Ο Μηχανισμός Μετάδοσης: Πώς τα επιτόκια ρίχνουν τις τιμές;

Η άνοδος του επιτοκίου της ΕΚΤ μεταφέρεται στην πραγματική οικονομία σαν ένα ντόμινο τεσσάρων βημάτων:

Χώρες με υψηλό δημόσιο χρέος