Γιώργος Αλογοσκούφης

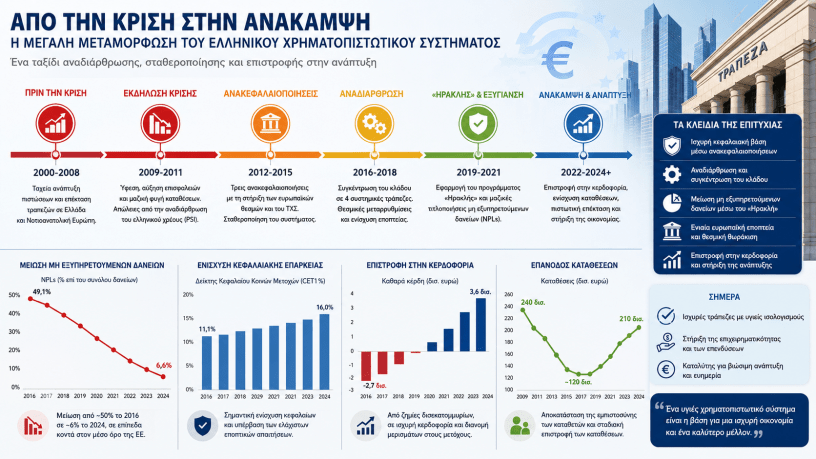

Λίγοι τομείς της ελληνικής οικονομίας γνώρισαν τόσο δραματικές μεταβολές κατά την τελευταία δεκαπενταετία όσο το χρηματοπιστωτικό σύστημα. Οι ελληνικές τράπεζες βρέθηκαν στο επίκεντρο της κρίσης χρέους, υπέστησαν πρωτοφανείς απώλειες, έχασαν πάνω από το μισό των καταθέσεών τους και βρέθηκαν επανειλημμένα αντιμέτωπες με το ενδεχόμενο κατάρρευσης. Σήμερα, ωστόσο, η εικόνα είναι εντελώς διαφορετική. Οι τράπεζες είναι κεφαλαιακά ισχυρές, έχουν επιστρέψει στην κερδοφορία, τα μη εξυπηρετούμενα δάνεια έχουν μειωθεί δραστικά και το χρηματοπιστωτικό σύστημα έχει ανακτήσει τον βασικό του ρόλο: τη χρηματοδότηση της οικονομικής ανάπτυξης.

Η πορεία αυτή δεν ήταν ούτε εύκολη ούτε αυτονόητη. Αποτέλεσε προϊόν μιας μακράς διαδικασίας αναδιάρθρωσης, η οποία συνδέθηκε στενά με τη δημοσιονομική προσαρμογή της χώρας, τη στήριξη των ευρωπαϊκών θεσμών και τη βαθιά αναμόρφωση του τραπεζικού τομέα.

Πριν από την κρίση, οι ελληνικές τράπεζες θεωρούνταν από τις πλέον δυναμικές της Νοτιοανατολικής Ευρώπης. Η ένταξη της Ελλάδας στην Ευρωζώνη το 2001 είχε οδηγήσει σε σημαντική μείωση των επιτοκίων και σε μεγάλη πιστωτική επέκταση. Τα νοικοκυριά και οι επιχειρήσεις απέκτησαν ευκολότερη πρόσβαση σε τραπεζική χρηματοδότηση, ενώ οι ελληνικές τράπεζες επέκτειναν τις δραστηριότητές τους στα Βαλκάνια και την Ανατολική Ευρώπη.

Η περίοδος αυτή χαρακτηρίστηκε από ταχεία αύξηση του δανεισμού. Η τραπεζική πίστη διοχετεύθηκε στην κατανάλωση, την αγορά κατοικίας και τις επενδύσεις, συμβάλλοντας στην υψηλή ανάπτυξη των ετών πριν από την κρίση. Ωστόσο, η ανάπτυξη αυτή στηριζόταν σε μεγάλο βαθμό στον εξωτερικό δανεισμό και στην πεποίθηση ότι η συμμετοχή στην Ευρωζώνη είχε ουσιαστικά εξαλείψει τους χρηματοπιστωτικούς κινδύνους.

Η πραγματικότητα αποδείχθηκε διαφορετική. Μετά το 2009, η κρίση εξωτερικού χρέους μετατράπηκε γρήγορα σε τραπεζική κρίση. Η βαθιά ύφεση οδήγησε χιλιάδες επιχειρήσεις και νοικοκυριά σε αδυναμία εξυπηρέτησης των δανείων τους. Παράλληλα, η αβεβαιότητα για τη θέση της Ελλάδας στην Ευρωζώνη προκάλεσε μαζική φυγή καταθέσεων. Μέσα σε λίγα χρόνια, οι τραπεζικές καταθέσεις μειώθηκαν κατά περισσότερο από 120 δισεκατομμύρια ευρώ.

Το δεύτερο πλήγμα ήρθε με την αναδιάρθρωση του ελληνικού δημόσιου χρέους το 2012. Το γνωστό PSI, που συνέβαλε προσωρινά στη μείωση του δημόσιου χρέους, προκάλεσε σημαντικές ζημιές στους ισολογισμούς των τραπεζών λόγω της μεγάλης έκθεσής τους σε ελληνικά κρατικά ομόλογα. Το αποτέλεσμα ήταν η ανάγκη διαδοχικών ανακεφαλαιοποιήσεων και η ουσιαστική αναδιάρθρωση ολόκληρου του τραπεζικού συστήματος.

Καθοριστικό ρόλο στην περίοδο αυτή διαδραμάτισε το Ταμείο Χρηματοπιστωτικής Σταθερότητας, το οποίο δημιουργήθηκε για να στηρίξει τις τράπεζες και να διασφαλίσει τη χρηματοπιστωτική σταθερότητα. Με τη βοήθεια των ευρωπαϊκών προγραμμάτων στήριξης πραγματοποιήθηκαν τρεις μεγάλες ανακεφαλαιοποιήσεις μεταξύ 2012 και 2015. Χωρίς αυτές, η επιβίωση του τραπεζικού συστήματος θα ήταν αδύνατη.

Παράλληλα, η δομή του τραπεζικού τομέα άλλαξε ριζικά. Δεκάδες μικρότερες τράπεζες απορροφήθηκαν ή εκκαθαρίστηκαν και το σύστημα συγκεντρώθηκε γύρω από τέσσερις μεγάλους τραπεζικούς ομίλους. Η συγκέντρωση αυτή βελτίωσε τις οικονομίες κλίμακας και διευκόλυνε την εποπτεία, αλλά αποτέλεσε και αναγκαία προϋπόθεση για τη σταθεροποίηση του συστήματος.

Ωστόσο, ακόμη και μετά την ολοκλήρωση των ανακεφαλαιοποιήσεων, το βασικό πρόβλημα παρέμενε. Οι ελληνικές τράπεζες είχαν συσσωρεύσει ένα τεράστιο απόθεμα μη εξυπηρετούμενων δανείων. Σε ορισμένες περιπτώσεις, σχεδόν τα μισά δάνεια που είχαν χορηγηθεί δεν εξυπηρετούνταν κανονικά. Κανένα τραπεζικό σύστημα στην Ευρωπαϊκή Ένωση δεν αντιμετώπιζε αντίστοιχο πρόβλημα.

Η αντιμετώπιση των «κόκκινων δανείων» υπήρξε η μεγαλύτερη πρόκληση της μεταμνημονιακής περιόδου. Η λύση ήρθε σταδιακά μέσω ενός συνδυασμού θεσμικών μεταρρυθμίσεων, πωλήσεων χαρτοφυλακίων και κυρίως του προγράμματος «Ηρακλής». Μέσω του μηχανισμού αυτού οι τράπεζες μπόρεσαν να τιτλοποιήσουν και να μεταβιβάσουν μεγάλο μέρος των προβληματικών τους δανείων, με τη στήριξη κρατικών εγγυήσεων.

Τα αποτελέσματα υπήρξαν εντυπωσιακά. Μέσα σε λίγα χρόνια ο δείκτης μη εξυπηρετούμενων δανείων μειώθηκε από σχεδόν 50% σε μονοψήφια επίπεδα, πλησιάζοντας πλέον τον ευρωπαϊκό μέσο όρο. Η εξέλιξη αυτή απελευθέρωσε κεφάλαια, βελτίωσε τους ισολογισμούς και επέτρεψε στις τράπεζες να επιστρέψουν στον βασικό τους ρόλο.

Εξίσου σημαντική υπήρξε η ένταξη των ελληνικών τραπεζών στο ευρωπαϊκό πλαίσιο εποπτείας. Από το 2014 οι συστημικές τράπεζες εποπτεύονται απευθείας από την Ευρωπαϊκή Κεντρική Τράπεζα μέσω του Ενιαίου Εποπτικού Μηχανισμού. Η αλλαγή αυτή ενίσχυσε την αξιοπιστία τους και περιόρισε τους κινδύνους που σχετίζονταν με την εθνική εποπτεία κατά την περίοδο της κρίσης.

Η εξυγίανση των ισολογισμών συνέπεσε με τη σταδιακή ανάκαμψη της οικονομίας και τη βελτίωση της πιστοληπτικής αξιολόγησης της χώρας. Η επάνοδος της Ελλάδας στην επενδυτική βαθμίδα το 2023 σηματοδότησε ουσιαστικά το τέλος ενός κύκλου αμφισβήτησης που είχε ξεκινήσει το 2010. Οι καταθέσεις επέστρεψαν σταδιακά στο τραπεζικό σύστημα, η πρόσβαση στις αγορές αποκαταστάθηκε και το κόστος χρηματοδότησης μειώθηκε.

Σήμερα οι ελληνικές τράπεζες βρίσκονται στην καλύτερη θέση των τελευταίων δεκαπέντε ετών. Η αύξηση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας βελτίωσε σημαντικά τα έσοδά τους, ενώ η δραστική μείωση των επισφαλειών ενίσχυσε την κερδοφορία τους. Για πρώτη φορά μετά από πολλά χρόνια, οι τράπεζες παράγουν σταθερά κέρδη, διανέμουν μερίσματα στους μετόχους τους και προσελκύουν διεθνείς επενδυτές.

Η ανάκαμψη αυτή έχει ευρύτερη σημασία για την οικονομία. Η χρηματοδότηση επενδύσεων μέσω των πόρων του Ταμείου Ανάκαμψης, οι επενδύσεις στην πράσινη μετάβαση, στην ενέργεια, στις υποδομές και στον ψηφιακό μετασχηματισμό απαιτούν ένα ισχυρό και λειτουργικό τραπεζικό σύστημα. Χωρίς αυτό, η αναπτυξιακή δυναμική της χώρας θα ήταν αναπόφευκτα πολύ πιο περιορισμένη.

Παρά την πρόοδο, οι προκλήσεις δεν έχουν εξαφανιστεί. Η πιστωτική επέκταση παραμένει σχετικά χαμηλή σε σχέση με τις ανάγκες της οικονομίας, ενώ πολλές μικρομεσαίες επιχειρήσεις εξακολουθούν να αντιμετωπίζουν δυσκολίες πρόσβασης στη χρηματοδότηση. Επιπλέον, η ελληνική κεφαλαιαγορά εξακολουθεί να είναι μικρή σε σύγκριση με τις αντίστοιχες ευρωπαϊκές, γεγονός που αυξάνει την εξάρτηση της οικονομίας από τις τράπεζες.

Ωστόσο, η συνολική εικόνα είναι αναμφίβολα θετική. Η μεταμόρφωση του ελληνικού χρηματοπιστωτικού συστήματος αποτελεί ίσως μία από τις σημαντικότερες αλλά λιγότερο προβεβλημένες επιτυχίες της τελευταίας δεκαπενταετίας. Από ένα σύστημα που βρέθηκε επανειλημμένα στα πρόθυρα κατάρρευσης, οι ελληνικές τράπεζες έχουν εξελιχθεί σε υγιείς και κερδοφόρους οργανισμούς, ικανούς να στηρίξουν τη χρηματοδότηση της ανάπτυξης.

Η εμπειρία αυτή προσφέρει ένα ευρύτερο δίδαγμα. Οι χρηματοπιστωτικές κρίσεις αφήνουν βαθιά τραύματα και η αποκατάσταση της εμπιστοσύνης απαιτεί χρόνο, θεσμικές αλλαγές και πολιτική συνέπεια. Η Ελλάδα χρειάστηκε περισσότερο από μία δεκαετία για να ανασυγκροτήσει το τραπεζικό της σύστημα. Σήμερα, όμως, διαθέτει ένα πολύ ισχυρότερο και πιο ανθεκτικό χρηματοπιστωτικό τομέα από εκείνον που εισήλθε στην κρίση το 2009. Και αυτό αποτελεί μία από τις σημαντικές προϋποθέσεις για τη διατηρήσιμη ανάπτυξη της ελληνικής οικονομίας τα επόμενα χρόνια.

______________________________________

Το Άρθρο της Εβδομάδας είναι μία κατηγορία αναρτήσεων στο ιστότοπο μου που στόχο έχει να προβληματίζει και να ενημερώνει τους επισκέπτες του. Κάθε Τρίτη στις 12:00 το μεσημέρι ώρα Ελλάδας, αναρτάται ένα άρθρο μου αναφορικά με μία πτυχή της ελληνικής, της ευρωπαϊκής ή και της διεθνούς οικονομίας. Τεκμηριωμένα και επώνυμα σύντομα σχόλια για το άρθρο αυτό είναι ευπρόσδεκτα και μία επιλογή από τα σχόλια αυτά θα δημοσιεύεται κάτω από το άρθρο.

© Γιώργος Αλογοσκούφης

Ο Τραπεζικός Πανικός (Bank Run) αποτελεί μια κλασική περίπτωση όπου η ψυχολογία και οι προσδοκίες των καταθετών μετατρέπονται σε αυτο-εκπληρούμενες προφητείες (self-fulfilling equilibria). Συμβαίνει όταν οι καταθέτες, ωθούμενοι από τον φόβο κατάρρευσης ενός χρηματοπιστωτικού ιδρύματος, προχωρούν σε μαζική και ταυτόχρονη απόσυρση των χρημάτων τους. Το φαινόμενο αυτό μπορεί να καταστρέψει ακόμη και πλήρως υγιείς τράπεζες, καθώς τα στοιχεία ενεργητικού τους είναι μακροπρόθεσμα και μη άμεσα ρευστοποιήσιμα, ενώ οι υποχρεώσεις τους (καταθέσεις) είναι άμεσα απαιτητές.

Το πρόβλημα αυτό μοντελοποιείται ως ένα Παίγνιο Συντονισμού (Coordination Game), παρόμοιο με το παίγνιο Stag Hunt (Κυνήγι του Ελαφιού). Αν όλοι οι καταθέτες δείξουν εμπιστοσύνη και διατηρήσουν τα χρήματά τους στην τράπεζα, η τράπεζα επιβιώνει και όλοι κερδίζουν τη μέγιστη απόδοση. Αν αντίθετα επικρατήσει πανικός και όλοι σπεύσουν να αποσύρουν, η τράπεζα καταρρέει. Το ατομικό κίνητρο είναι «τρέξε πρώτος», δημιουργώντας μια καταστροφική ισορροπία.

Θεσμικές Λύσεις και ο Ρόλος της Κεντρικής Τράπεζας:

Για την αποφυγή αυτών των καταστροφικών ισορροπιών, οι σύγχρονες οικονομίες επιστρατεύουν τον θεσμό της Ασφάλειας Καταθέσεων, όπως ο Federal Deposit Insurance Corporation (FDIC) στις ΗΠΑ και το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ) στην Ελλάδα. Η εγγύηση των καταθέσεων εξαλείφει τον φόβο απώλειας των χρημάτων, εξουδετερώνοντας το κίνητρο για πρόωρη απόσυρση.

Το Πρόβλημα του Ηθικού Κινδύνου (Moral Hazard): Η εισαγωγή της ασφάλειας καταθέσεων λύνει τον πανικό, αλλά γεννά ένα νέο πρόβλημα: οι καταθέτες παύουν να παρακολουθούν τη δανειοδοτική συμπεριφορά των τραπεζών τους και οι τράπεζες τείνουν να αναλαμβάνουν υπερβολικούς κινδύνους. Η λύση σε αυτόν τον ηθικό κίνδυνο είναι η αυστηρή επιτήρηση των εμπορικών τραπεζών από την Κεντρική Τράπεζα μέσω προληπτικών κανόνων (prudential regulations).